sigorta şirketine başvuru ve hasar tespiti işlemleri

İçindekiler

- 1. Sigorta Şirketine Başvuru ve Hasar Tespiti Nedir? Tanımı ve Kapsamı

- 2. Hukuki Dayanak: Karayolları Trafik Kanunu ve Türk Ticaret Kanunu

- 3. Sigorta Başvurusunda Taraf Ehliyeti: Kimler Başvuruda Bulunabilir?

- 4. Başvuru Öncesi Gerekli Şartlar ve Dava Şartı Zorunluluğu

- 5. Hasar İhbarı ve Sürecin Başlatılması: İlk Adımlar

- 6. Hasar Tespit İşlemleri ve Ekspertiz Süreci

- 7. Sigorta Şirketine Başvuru İçin Gerekli Belgeler ve Evrak Listesi

- 8. Tazminat Hesaplama Yöntemleri ve Aktüeryal İnceleme

- 9. Sigorta Şirketinin Cevap Verme Süresi ve Temerrüt Hali

- 10. Sigorta Tahkim Komisyonu ve Yargı Yolu

- 11. Yetkili ve Görevli Mahkemeler: Nerede Dava Açılır?

- 12. Süreler ve Zamanaşımı: Hak Kaybına Uğramamak İçin Dikkat Edilmesi Gerekenler

- 13. Sigorta Hukukunda Sık Yapılan Hatalar ve Hak Kayıpları

- 14. İtiraz Yolları: Ekspertiz Raporuna ve Tazminat Tutarına İtiraz

- 15. Güncel Yargıtay Kararları ve İçtihatlar (2024-2025)

- 16. Dijital Sigortacılıkta Hasar Yönetimi ve E-Devlet Entegrasyonu

- 17. Sıkça Sorulan Sorular (SSS)

- 18. Sonuç ve Değerlendirme

Sigorta hukukunda tazminat sürecinin en kritik aşamasını teşkil eden sigorta şirketine başvuru ve hasar tespiti işlemleri, hak sahiplerinin uğradıkları zararların giderilmesi için izlemeleri gereken yasal prosedürlerin bütünüdür. Özellikle trafik kazaları, yangın, su baskını veya mesleki sorumluluk gibi pek çok alanda, meydana gelen zararın sigorta poliçesi kapsamında karşılanabilmesi için belirli süreler içerisinde usulüne uygun başvuru yapılması ve hasarın teknik olarak tespit edilmesi elzemdir. Bu makalede, 2026 yılı güncel mevzuatı ışığında, sigorta şirketine yapılacak başvurunun hukuki niteliği, hasar tespitinin nasıl gerçekleştirileceği ve bu süreçte dikkat edilmesi gereken stratejik noktalar detaylandırılacaktır.

1. Sigorta Şirketine Başvuru ve Hasar Tespiti Nedir? Tanımı ve Kapsamı

Sigorta şirketine başvuru ve hasar tespiti işlemleri, bir rizikonun gerçekleşmesi sonucunda ortaya çıkan zararın miktarının, kapsamının ve poliçe teminatları dahilinde olup olmadığının belirlenmesi amacıyla başlatılan idari ve teknik süreçtir. Bu süreç, sigortalının veya zarar gören üçüncü kişinin, sigortacıya rizikonun gerçekleştiğini bildirmesiyle (hasar ihbarı) başlar ve bağımsız eksperler aracılığıyla hasarın boyutunun raporlanmasıyla devam eder.

Tanım itibarıyla bu işlemler, sadece bir “bildirim”den ibaret olmayıp, tazminat alacağının muaccel hale gelmesini sağlayan yasal bir ön şarttır. Sigorta hukukunda kapsam, poliçe türüne göre değişkenlik gösterir. Örneğin, Zorunlu Mali Sorumluluk Sigortası (Trafik Sigortası) kapsamında yapılan başvurular, üçüncü kişilerin bedeni ve maddi zararlarını hedeflerken; Kasko sigortasında kapsam, sigortalının kendi aracında meydana gelen hasarları ve değer kaybını içerir. Sigorta şirketine başvuru ve hasar tespiti işlemleri sürecinde, hasarın niteliği (maddi hasar, yaralanma, ölüm veya değer kaybı) başvurunun şeklini ve eklenmesi gereken belgeleri doğrudan belirler.

Hasar tespiti ise işin teknik boyutudur. Sigorta eksperi tarafından hazırlanan ekspertiz raporu, hasarın oluş şekli ile talep edilen tazminat arasındaki illiyet bağını kuran en temel belgedir. Bu kapsamda, 6102 sayılı Türk Ticaret Kanunu (TTK) ve ilgili yönetmelikler uyarınca hasarın tespiti, sigortacının tazminat ödeme yükümlülüğünün sınırlarını çizer. [İLGİLİ YAZI: sigorta ekspertiz raporuna itiraz süreci]

2. Hukuki Dayanak: Karayolları Trafik Kanunu ve Türk Ticaret Kanunu

Sigorta şirketine başvuru ve hasar tespiti işlemleri için temel hukuki dayanak, 2918 sayılı Karayolları Trafik Kanunu (KTK) ve 6102 sayılı Türk Ticaret Kanunu (TTK) hükümleridir. Özellikle trafik kazalarından kaynaklanan tazminat taleplerinde KTK’nın 97. maddesi, sigorta şirketine başvuruyu bir dava şartı olarak düzenleyerek sürecin yasal çerçevesini belirlemiştir.

2918 sayılı Karayolları Trafik Kanunu’nun 97. maddesi uyarınca; “Zarar görenin, zorunlu mali sorumluluk sigortasında öngörülen sınırlar içinde dava açmadan önce ilgili sigorta kuruluşuna yazılı başvuruda bulunması gerekir.” Bu madde, sigorta şirketine başvuruyu zorunlu kılarak, uyuşmazlıkların yargıya taşınmadan önce idari yolla çözümünü teşvik etmektedir. Sigorta şirketi, kendisine yapılan başvurudan itibaren en geç 15 gün içinde (yaralanma ve ölüm hallerinde bu süre farklılık gösterebilir) başvuruyu yazılı olarak cevaplandırmak zorundadır.

Diğer taraftan, 6102 sayılı Türk Ticaret Kanunu’nun “Sigorta Hukuku” başlıklı altıncı kitabında (Madde 1401-1520), sigortacının tazminat ödeme borcu ve hasar ihbar yükümlülüğü düzenlenmiştir. TTK Madde 1446, sigortalının rizikonun gerçekleştiğini öğrendiği andan itibaren durumu sigortacıya bildirmesi gerektiğini hükme bağlar. Ayrıca, 5684 sayılı Sigortacılık Kanunu ve bu kanuna dayanılarak çıkarılan Sigorta Eksperleri Yönetmeliği, sigorta şirketine başvuru ve hasar tespiti işlemleri sırasında eksperlerin atanması ve rapor tanzim süreçlerini regüle etmektedir. Bu yasal düzenlemeler, hem sigortacının haklarını hem de zarar görenin tazminat hakkını koruma altına alarak sürecin şeffaf bir şekilde yürütülmesini sağlar.

3. Sigorta Başvurusunda Taraf Ehliyeti: Kimler Başvuruda Bulunabilir?

Sigorta şirketine başvuru ve hasar tespiti işlemleri sürecinde başvuru ehliyeti, rizikonun türüne ve poliçenin niteliğine göre belirlenir. Genel kural olarak, sigorta sözleşmesinin tarafı olan sigortalı, sigorta ettiren veya sözleşmeden doğrudan hak sahibi olan üçüncü kişiler bu başvuruyu gerçekleştirme yetkisine sahiptir.

Trafik kazaları özelinde taraf ehliyeti şu şekilde kategorize edilebilir:

- Zarar Gören Üçüncü Kişiler: Kazada kusuru bulunmayan veya kısmi kusuru olan araç sahipleri, yayalar veya yolcular, karşı tarafın Zorunlu Mali Sorumluluk Sigortasına (ZMSS) doğrudan başvurabilirler.

- Sigortalı/Sigorta Ettiren: Kasko poliçesi kapsamında, kendi aracındaki hasarın giderilmesi için poliçe sahibi başvuruda bulunur.

- Hak Sahipleri (Varisler): Ölümlü kazalarda, ölenin desteğinden yoksun kalan aile bireyleri (destekten yoksun kalma tazminatı için) ve mirasçılar başvuru yapabilir.

- Vekiller: Avukatlar, özel vekaletname ile müvekkilleri adına sigorta şirketine başvuru ve hasar tespiti işlemleri sürecini yönetebilirler. 2026 yılı uygulamalarında, hasar takip şirketlerinin doğrudan başvuru yetkisi hukuksal olarak sınırlandırılmış olup, profesyonel hukuki temsilin önemi artmıştır.

Taraf ehliyetinde dikkat edilmesi gereken husus, başvuruyu yapan kişinin zarar ile doğrudan bir bağının bulunmasıdır. Tüzel kişilerde ise (örneğin bir şirkete ait aracın hasar görmesi), başvuru şirketin imza sirkülerine göre yetkilendirilmiş temsilcileri tarafından yapılmalıdır. Eksik veya yetkisiz yapılan başvurular, sigorta şirketleri tarafından usulden reddedilmekte ve bu durum zamanaşımı sürelerinin işleyişi açısından risk oluşturmaktadır.

4. Başvuru Öncesi Gerekli Şartlar ve Dava Şartı Zorunluluğu

Sigorta şirketine başvuru ve hasar tespiti işlemleri, Türk hukuk sisteminde özellikle trafik kazalarından doğan maddi tazminat davaları için “dava şartı” niteliğindedir. Bu, sigorta şirketine usulüne uygun bir başvuru yapılmadan doğrudan asliye ticaret mahkemelerinde dava açılamayacağı anlamına gelir. Eğer başvuru yapılmadan dava açılırsa, mahkeme davayı usulden reddedecektir.

Başvurunun geçerli sayılabilmesi ve sürecin sağlıklı ilerlemesi için şu koşulların varlığı aranır:

- Yazılı Başvuru: Başvuru mutlaka yazılı olmalı ve ispat kolaylığı açısından noter vasıtasıyla, iadeli taahhütlü posta yoluyla veya sigorta şirketinin kayıtlı elektronik posta (KEP) adresi üzerinden yapılmalıdır.

- Somut Talep: Başvuru dilekçesinde talebin ne olduğu (maddi hasar, değer kaybı, sürekli iş göremezlik tazminatı vb.) açıkça belirtilmelidir.

- Belgelerin Tamlığı: İlgili branşın genel şartlarında belirtilen zorunlu belgelerin (kaza tespit tutanağı, alkol raporu, ruhsat fotokopisi vb.) başvuruya eklenmesi gerekir.

- Süre Koşulu: Sigorta şirketine başvurulduktan sonra, şirketin cevabının beklenmesi veya 15 günlük yasal cevap süresinin dolması gerekir. Bu süre dolmadan açılan davalar da dava şartı yokluğu nedeniyle reddedilebilir.

Dava şartı zorunluluğu, yargının iş yükünü azaltmak ve uyuşmazlıkları daha hızlı çözmek amacıyla getirilmiştir. Ancak, sigorta şirketine başvuru ve hasar tespiti işlemleri sırasında sigorta şirketinin kısmi ödeme yapması durumunda, bakiye kalan miktar için dava açma veya Sigorta Tahkim Komisyonu’na gitme hakkı saklı kalır. [İLGİLİ YAZI: zorunlu arabuluculuk ve sigorta uyuşmazlıkları]

5. Hasar İhbarı ve Sürecin Başlatılması: İlk Adımlar

Hasar sürecinin başarılı bir şekilde sonuçlanması, rizikonun gerçekleştiği andan itibaren atılacak ilk adımlara bağlıdır. Sigorta şirketine başvuru ve hasar tespiti işlemleri sürecinin ilk aşaması “Hasar İhbarı”dır. TTK uyarınca sigortalı, rizikonun gerçekleştiğini öğrendiği tarihten itibaren makul bir süre (genellikle kasko ve trafik sigortalarında 5 iş günü) içinde sigortacıya bildirimde bulunmakla yükümlüdür.

Sürecin başlatılması için izlenmesi gereken adımlar şunlardır:

- Olay Yerinin Güvenliği ve Tutanak: Kaza sonrası araçlar yerinden oynatılmadan fotoğraflanmalı ve “Maddi Hasarlı Trafik Kazası Tespit Tutanağı” taraflarca karşılıklı olarak doldurulmalıdır. Eğer anlaşmazlık varsa veya yaralanma söz konusuysa trafik polisi veya jandarma çağrılmalıdır.

- Hasar Dosyasının Açılması: Sigorta şirketinin müşteri hizmetleri, web sitesi veya acentesi aracılığıyla hasar ihbarı yapılır. Bu aşamada sigorta şirketi bir “Hasar Dosya Numarası” verir. Tüm sigorta şirketine başvuru ve hasar tespiti işlemleri bu dosya numarası üzerinden takip edilir.

- Eksper Atanması: İhbarın ardından sigorta şirketi veya hak sahibi tarafından bağımsız bir sigorta eksperi atanır. Eksper, hasarlı varlığı (araç, konut, işyeri vb.) yerinde inceleyerek bir ön tespit yapar.

- Koruma Önlemleri: Sigortalı, hasarın büyümesini engellemek için gerekli makul önlemleri almakla yükümlüdür. Örneğin, camı kırılan bir aracın içeriye yağmur suyu girmemesi için üzerinin örtülmesi gibi.

İlk adımların doğru atılması, ileride sigorta şirketinin “ihbar yükümlülüğüne aykırılık” veya “hasarın artmasına sebebiyet verme” gibi gerekçelerle tazminattan indirim yapmasını engeller. Özellikle 2026 yılında dijital ihbar sistemlerinin yaygınlaşmasıyla birlikte, mobil uygulamalar üzerinden anlık fotoğraf ve konum paylaşımı, sigorta şirketine başvuru ve hasar tespiti işlemleri sürecini hızlandıran unsurlar haline gelmiştir.

6. Hasar Tespit İşlemleri ve Ekspertiz Süreci

Hasar tespiti, sigorta hukukunda tazminat miktarının belirlenmesindeki en teknik ve belirleyici safhadır. Sigorta şirketine başvuru ve hasar tespiti işlemleri kapsamında atanan eksper, tamamen tarafsız ve bağımsız hareket etmek zorundadır. Eksper, sadece hasarın miktarını değil, aynı zamanda hasarın poliçe kapsamındaki bir rizikodan kaynaklanıp kaynaklanmadığını da inceler.

Ekspertiz süreci şu aşamalardan oluşur:

Doğrudan Cevap: Hasar tespit işlemleri, atanan lisanslı sigorta eksperinin hasarlı malı yerinde inceleyerek parçaların değişim, onarım ve işçilik maliyetlerini hesaplaması ve bu verileri bir “Ekspertiz Raporu”na dönüştürmesi sürecidir. Bu rapor, sigorta şirketinin ödeyeceği tazminatın üst sınırını belirleyen temel belgedir.

- İnceleme ve Veri Toplama: Eksper, hasarlı aracı veya mülkü incelerken kaza tutanağındaki ifadelerle hasarın uyumlu olup olmadığını kontrol eder (İlliyet bağı kontrolü).

- Piyasa Araştırması: Özellikle araç değer kaybı başvurularında, aracın kaza öncesi ikinci el piyasa değeri ile kaza sonrası onarılmış hali arasındaki fark araştırılır.

- Rapor Yazımı: Eksper, tüm bulgularını içeren raporunu hazırlar ve Sigorta Bilgi ve Gözetim Merkezi (SBM) sistemine yükler. Bu rapor, sigorta şirketine başvuru ve hasar tespiti işlemleri sonucunda ödenecek rakamın resmi dayanağıdır.

- Eksper Ücreti: Kural olarak, trafik sigortası başvurularında eksperi sigorta şirketi atarsa ücreti şirket öder; ancak hak sahibi kendi eksperini atarsa ücret başlangıçta hak sahibi tarafından ödenir, daha sonra belirli koşullarda sigortadan talep edilebilir.

Hasar tespiti sırasında eksperin hatalı değerlendirme yaptığını düşünen hak sahipleri, rapora itiraz etme veya yeniden ekspertiz talep etme hakkına sahiptir. 2026 yılı itibarıyla, yapay zeka destekli hasar tespit sistemleri de devreye girmiş olup, basit hasarlarda fotoğraflar üzerinden otomatik hasar maliyeti hesaplanabilmektedir. Ancak karmaşık ve yüksek tutarlı sigorta şirketine başvuru ve hasar tespiti işlemleri için fiziki ekspertiz hala altın standarttır.

7. Detaylı Prosedür ve Aşamalar

Sigorta şirketine başvuru ve hasar tespiti işlemleri, rizikonun gerçekleştiği andan itibaren başlayan ve tazminatın ödenmesine kadar devam eden çok aşamalı bir süreci kapsamaktadır. Bu sürecin ilk ve en kritik adımı, rizikonun (hasarın) sigorta şirketine bildirilmesidir. Türk Ticaret Kanunu (TTK) ve Sigorta Genel Şartları uyarınca, sigortalı hasarı öğrendiği andan itibaren makul süre içinde (genellikle 5 iş günü) durumu sigortacıya ihbar etmekle yükümlüdür. Bu ihbar, telefon, e-posta veya sigorta şirketinin online portalları üzerinden gerçekleştirilebilir.

İhbarın ardından sigorta şirketi bir dosya numarası atar ve hasarın niteliğine göre bir sigorta eksperi görevlendirir. Eksper tayini, hasar tespiti işlemlerinin teknik ayağını oluşturur. Eksper, olay yerine giderek veya ilgili serviste incelemelerde bulunarak hasarın boyutunu, nedenini ve tazminat miktarını belirleyen bir rapor hazırlar. Bu süreçte izlenmesi gereken detaylı adımlar şunlardır:

- Rizikonun Bildirilmesi (İhbar): Hasarın oluş şekli, zamanı ve yeri belirtilerek poliçe numarası ile birlikte sigorta şirketine başvuru yapılır.

- Dosya Açılması ve Eksper Ataması: Şirket, başvuruyu kayıt altına alır ve bağımsız bir eksperi inceleme yapması için yetkilendirir.

- Saha İncelemesi ve Delil Toplama: Eksper, hasarlı malı (araç, konut, iş yeri vb.) yerinde inceler, fotoğraflar çeker ve kaza tespit tutanağı gibi belgeleri toplar.

- Hasar Dosyasının Tekemmülü: Eksper incelemesi devam ederken, sigortalıdan gerekli tüm evrakları (ruhsat, ehliyet, faturalar vb.) tamamlaması istenir.

- Eksper Raporunun Tanzimi: Eksper, elde ettiği veriler ışığında hasarın poliçe kapsamında olup olmadığını ve ödenecek rakamı içeren raporu hazırlar.

- Şirket Onayı ve Ödeme Kararı: Sigorta şirketinin hasar departmanı, eksper raporunu ve dosya içeriğini inceleyerek ödeme yapılıp yapılmayacağına karar verir.

- Tazminatın Ödenmesi: Onaylanan tazminat tutarı, sigortalının veya hak sahibinin banka hesabına yatırılır.

8. Gerekli Belgeler ve Evraklar

Sigorta şirketine başvuru ve hasar tespiti işlemleri sırasında sunulacak belgeler, hasarın türüne (trafik kazası, yangın, hırsızlık, sağlık vb.) göre değişiklik göstermektedir. Belgelerin eksiksiz sunulması, dosyanın sonuçlanma süresini doğrudan etkiler. Özellikle trafik sigortası ve kasko başvurularında evrakların güncelliği ve doğruluğu esastır. Eksik belge, sigorta şirketine ödemeyi geciktirme veya reddetme hakkı tanıyabilir.

| Hasar Türü | Zorunlu Temel Belgeler | Tamamlayıcı Belgeler |

|---|---|---|

| Maddi Hasarlı Trafik Kazası | Kaza Tespit Tutanağı, Ruhsat Fotokopisi, Ehliyet Fotokopisi | Alkol Raporu, Olay Yeri Fotoğrafları, Beyan Yazısı |

| Bedeni Hasar (Yaralanma/Ölüm) | Epikriz Raporu, Adli Tıp Raporu, Veraset İlamı (Ölüm halinde) | Gelir Belgesi, Hastane Gider Faturaları, Defin Ruhsatı |

| Konut/İşyeri Hasarları (Yangın, Su Baskını) | İtfaiye Raporu, Tapu Fotokopisi, Hasar Beyanı | Hasarlı Eşya Listesi, Onarım Faturaları, Polis Zaptı (Hırsızlık ise) |

| Değer Kaybı Başvuruları | Hasar Eksper Raporu, Kilometre Bilgisi, Banka Hesap Bilgileri | Servis Kayıtları, Aracın Önceki Hasar Kayıt Sorgusu |

Belgelerin sunulması aşamasında dijital kopyaların yanı sıra, bazı durumlarda ıslak imzalı asılların sigorta şirketine kargo yoluyla ulaştırılması gerekebilir. Sigorta şirketi, sunduğunuz belgeler üzerinde ek inceleme yapma veya kamu kurumlarından (Emniyet, Hastane vb.) teyit alma hakkına sahiptir.

- Poliçe sureti veya poliçe numarası bilgisi.

- Hasarın oluşuna dair detaylı yazılı beyan.

- Mağdurun ve sigortalının IBAN bilgilerini içeren dilekçe.

- Varsa görgü tanığı ifadeleri veya kamera kayıtları.

- Ticari araçlarda faaliyet belgesi ve vergi levhası.

- Yabancı plakalı araçlar için Yeşil Kart (Green Card) fotokopisi.

9. Yetkili Makam ve Mahkemeler

Sigorta şirketine başvuru ve hasar tespiti işlemleri sonucunda doğan uyuşmazlıklarda hangi makama başvurulacağı, uyuşmazlığın niteliğine ve tarafların sıfatına göre belirlenir. Türkiye’de sigorta hukukundan kaynaklanan davalar genellikle Asliye Ticaret Mahkemelerinde görülür. Ancak, sigortalının “tüketici” sıfatını taşıdığı ve işlemin ticari bir amaç gütmediği durumlarda Tüketici Mahkemeleri yetkili olabilir.

6102 Sayılı Türk Ticaret Kanunu Madde 1483: “Sigortacılar, diğer kanunlardaki hükümler saklı kalmak üzere, faaliyet gösterdikleri dalların kapsamında bulunan zorunlu sigortaları yapmaktan kaçınamazlar. Sigorta sözleşmesinden doğan davalar, sigortacının merkezinin veya şubesinin veya sigorta sözleşmesini yapan acentenin bulunduğu yer mahkemesinde açılabileceği gibi, rizikonun gerçekleştiği yer mahkemesinde de açılabilir.”

Yargı yoluna gitmeden önce, 5684 sayılı Sigorta Kanunu ile ihdas edilen Sigorta Tahkim Komisyonu, uyuşmazlıkların çözümü için en çok tercih edilen yetkili makamdır. Komisyon, mahkeme sürecine göre çok daha hızlı ve uzmanlaşmış bir yapı sunar. Ayrıca, trafik kazalarından kaynaklanan tazminat taleplerinde dava açmadan önce sigorta şirketine yazılı başvuru yapılması “dava şartı” olarak kabul edilmiştir.

- Sigorta Tahkim Komisyonu: Üye olan sigorta şirketleriyle yaşanan uyuşmazlıklarda kesin ve hızlı çözüm mercii.

- Asliye Ticaret Mahkemeleri: Ticari nitelikteki sigorta uyuşmazlıklarında genel yetkili mahkeme.

- Tüketici Mahkemeleri: Bireysel poliçelerde (Kasko, Konut, Sağlık) tüketicinin taraf olduğu davalar.

- İcra Müdürlükleri: Kesinleşmiş tazminat alacaklarının tahsili için başlatılan takip işlemleri.

- Arabuluculuk Büroları: Ticari davalarda zorunlu arabuluculuk kapsamında gidilmesi gereken ilk durak.

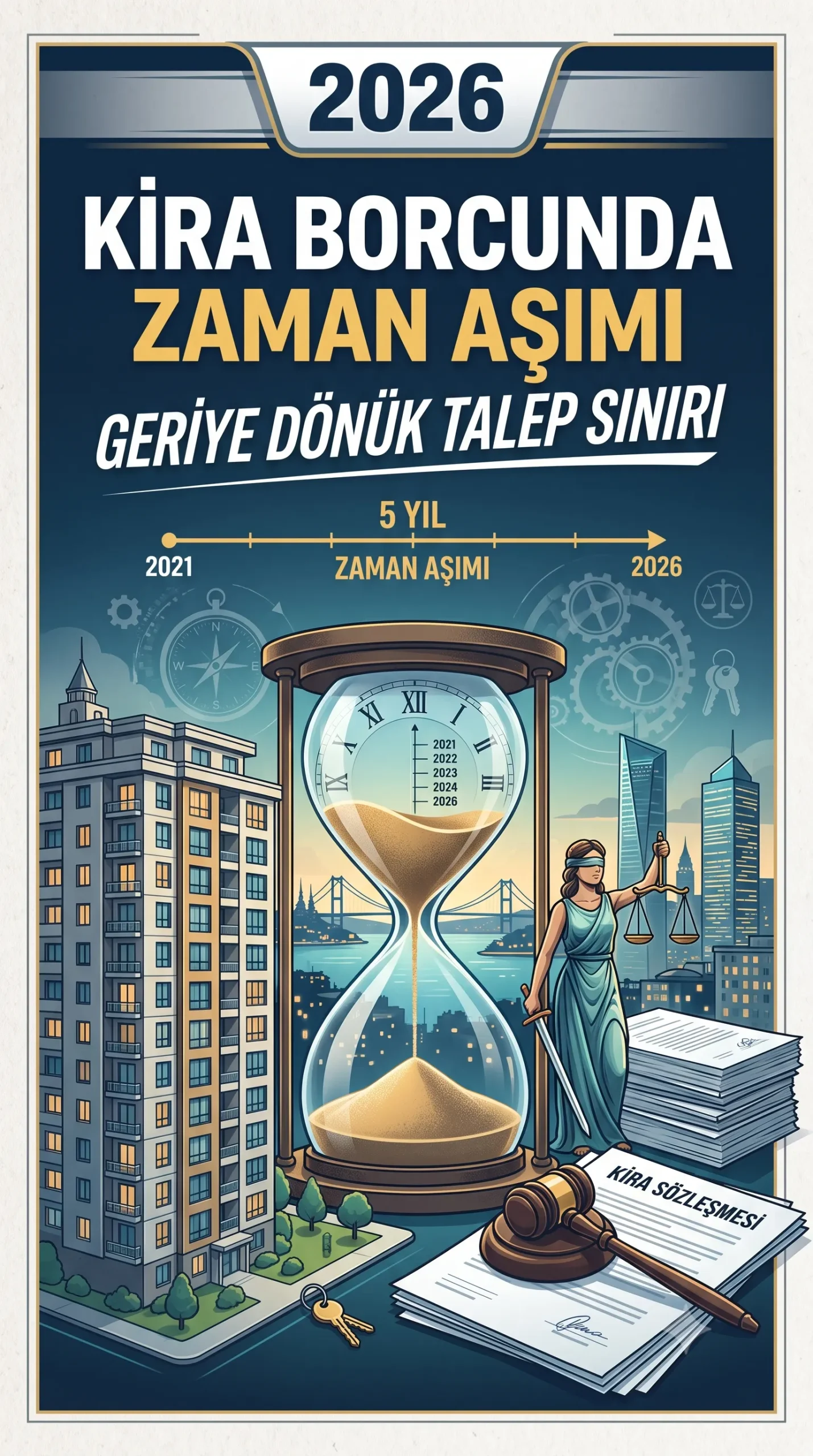

10. Süreler ve Zamanaşımı

Sigorta hukukunda süreler hak düşürücü ve zamanaşımı süreleri olarak ikiye ayrılır. Sigorta şirketine başvuru ve hasar tespiti işlemleri sırasında bu sürelere uyulmaması, haklı olunan bir davada dahi tazminat alma imkanını ortadan kaldırabilir. Genel zamanaşımı süresi TTK uyarınca 2 yıldır, ancak bu süre rizikonun türüne göre değişiklik gösterebilir.

| İşlem Türü | Süre | Sürenin Başlangıcı |

|---|---|---|

| Hasar İhbar Süresi | 5 İş Günü | Rizikonun öğrenildiği tarihten itibaren |

| Sigorta Şirketinin Cevap Süresi | 15 Gün | Tüm belgelerin şirkete ulaştığı tarihten itibaren |

| Trafik Sigortası Zamanaşımı | 2 Yıl / 10 Yıl | Olay tarihinden itibaren (Bedeni hasarda 10 yıl) |

| Tahkim Başvuru Süresi | Zamanaşımı süresi içinde | Şirketten ret veya kısmi ödeme cevabı alındıktan sonra |

Özellikle trafik kazalarında, eğer kaza aynı zamanda bir suç teşkil ediyorsa (yaralamalı veya ölümlü kaza gibi), Türk Ceza Kanunu’ndaki daha uzun olan ceza zamanaşımı süreleri uygulanır. Bu durum, mağdurların lehine olan bir koruma mekanizmasıdır.

2918 Sayılı Karayolları Trafik Kanunu Madde 109: “Motorlu araç kazalarından doğan maddi zararların tazminine ilişkin talepler, zarar görenin, zararı ve tazminat yükümlüsünü öğrendiği tarihten başlayarak iki yıl ve herhalde kaza gününden başlayarak on yıl içinde zamanaşımına uğrar. Dava, cezayı gerektiren bir fiilden doğmuşsa ve ceza kanunu bu fiil için daha uzun bir zamanaşımı süresi öngörmüşse, bu süre maddi tazminat talepleri için de geçerlidir.”

- Zamanaşımını kesen sebepler: Dava açılması, icra takibi yapılması veya borcun ikrar edilmesi.

- Zamanaşımını durduran sebepler: Mücbir sebepler veya yasal engeller.

- Sigorta şirketine yapılan başvuru zamanaşımını kesmez, ancak cevap verme süresi boyunca süreyi durdurabilir (özel kanun hükümlerine göre).

- Eksper raporuna itiraz süresi: Genellikle raporun tebliğinden itibaren 7 veya 15 gündür.

11. Masraflar ve Harçlar

Sigorta şirketine başvuru ve hasar tespiti işlemleri başlangıçta sigortalı için maliyetsiz görünse de, uyuşmazlık aşamasında çeşitli masraflar ortaya çıkar. İlk başvuru aşamasında sigorta şirketi eksper ücretini kendisi karşılar (özel durumlar hariç). Ancak sigortalı, bağımsız bir eksperden görüş almak isterse bu ücreti kendisi ödemek zorundadır.

Sigorta Tahkim Komisyonu’na başvurulması durumunda, uyuşmazlık tutarına göre kademeli bir başvuru ücreti ödenir. Bu ücretler her yıl yeniden değerleme oranına göre güncellenir. Mahkeme yoluna gidildiğinde ise harçlar (başvurma harcı, peşin harç) ve gider avansı (tebligat, bilirkişi, keşif giderleri) söz konusu olur.

- Tahkim Başvuru Ücretleri: 5.000 TL’ye kadar olan uyuşmazlıklar, 5.000-10.000 TL arası ve daha yüksek tutarlar için farklı tarifeler uygulanır.

- Vekalet Ücreti: Dosyanın avukat aracılığıyla takip edilmesi durumunda, Avukatlık Asgari Ücret Tarifesi (AAÜT) uyarınca belirlenen ücret.

- Bilirkişi Ücretleri: Mahkemece atanan teknik uzmanların inceleme bedeli.

- Eksper Ücreti: İhtiyari başvurularda sigortalının ödediği, ancak haklı çıkılması durumunda karşı taraftan talep edilebilen ücret.

| Masraf Kalemi | Tahmini Tutar / Oran | Ödeme Yükümlüsü |

|---|---|---|

| Tahkim Başvuru Harcı | Uyuşmazlık miktarına göre (Min. 300-500 TL) | Başvurucu (Davacı) |

| Mahkeme Peşin Harcı | Dava değerinin binde 11,38’i (Nispi ise) | Davacı |

| Arabuluculuk Ücreti | Anlaşma sağlanırsa yüzde üzerinden, sağlanmazsa devletçe | Taraflar / Devlet |

| Gider Avansı | 2.000 TL – 5.000 TL (Kapsama göre) | Davacı |

12. Sık Yapılan Hatalar

Sigorta şirketine başvuru ve hasar tespiti işlemleri sürecinde yapılan basit hatalar, tazminatın reddedilmesine veya çok düşük ödenmesine neden olabilir. Hak sahiplerinin en sık düştüğü hatalardan biri, sigorta şirketine yazılı başvuru yapmadan doğrudan dava açmaktır. Bu durum, davanın usulden reddine yol açar.

- Eksik veya Yanlış Beyan: Kaza oluş şeklini poliçe kapsamına sokmak için gerçeğe aykırı beyanda bulunmak (Bu durum sigorta dolandırıcılığı suçunu da oluşturabilir).

- Sürelerin Kaçırılması: İhbar veya dava açma sürelerine dikkat edilmemesi.

- Alkol Muayenesinin Yapılmaması: Trafik kazalarında alkol raporunun eksikliği rücu sebebi olabilir veya ödemeyi engelleyebilir.

- Hasarlı Parçaların Korunmaması: Eksper incelemesi bitmeden aracın onarılması veya hasarlı parçaların atılması.

- İbra Sözleşmesinin Bilinçsizce İmzalanması: Sigorta şirketinin sunduğu “tüm haklarımdan feragat ediyorum” içerikli ibranamenin, gerçek zarar karşılanmadan imzalanması.

- Yetkisiz Kişilere Vekalet Verilmesi: “Hasar takip merkezi” adı altında çalışan ve hukukçu olmayan kişilere dosya teslim edilmesi.

- Yanlış İhbar Kanalı: İhbarın ispatlanamayacak şekilde (sadece sözlü) yapılması.

Bu hataların önüne geçmek için tüm sürecin yazılı ve kayıtlı (e-posta, KEP, iadeli taahhütlü posta) yürütülmesi büyük önem arz eder. Ayrıca, sigorta şirketinin sunduğu ilk teklifi hemen kabul etmek yerine, piyasa rayiçleri ve gerçek zarar analizi yapılmalıdır.

13. İtiraz ve Kanun Yolları

Sigorta şirketinin hasar talebini tamamen veya kısmen reddetmesi durumunda, sigortalının itiraz hakları saklıdır. İtiraz süreci genellikle sigorta şirketinin hasar müdürlüğüne yazılacak bir “itiraz dilekçesi” ile başlar. Eğer bu aşamada sonuç alınamazsa, hukuki yollar devreye girer.

Sigorta Tahkim Usulü ve Sigorta Hakemlerine İlişkin Yönetmelik Madde 16: “Beş bin Türk Lirasının altındaki uyuşmazlıklar hakkında verilen hakem kararları kesindir. Beş bin Türk Lirası ve üzerindeki uyuşmazlıklar hakkında verilen hakem kararlarına karşı Komisyon nezdinde bir defaya mahsus olmak üzere itiraz edilebilir.”

İtiraz yolları şunlardır:

- Şirket İçi İtiraz: Eksper raporuna veya ödeme tutarına karşı şirkete teknik verilerle başvurulması.

- Sigorta Tahkim Komisyonu İtiraz Hakem Heyeti: Uyuşmazlık tutarı kanuni sınırın üzerindeyse, hakem kararına karşı itiraz yoluna gidilmesi.

- İstinaf ve Temyiz: Mahkeme kararlarına karşı Bölge Adliye Mahkemeleri ve Yargıtay nezdinde yapılan başvurular.

- Eksper Raporuna İtiraz: Sigorta Eksperleri İcra Komitesi veya mahkeme kanalıyla yeni bir bilirkişi incelemesi talep edilmesi.

İtiraz sürecinde, hasarın boyutunu kanıtlayan ek fotoğraflar, yetkili servis görüşleri veya bağımsız teknik raporlar sunmak başarı şansını artırır. Özellikle “değer kaybı” hesaplamalarında kullanılan formüllerin yanlışlığına ilişkin itirazlar son yıllarda Yargıtay kararlarıyla sıkça gündeme gelmektedir.

14. Örnek Davalar ve İçtihatlar

Sigorta hukukunda Yargıtay kararları, kanun maddeleri kadar belirleyicidir. Sigorta şirketine başvuru ve hasar tespiti işlemleri sonrasında yaşanan uyuşmazlıklarda yüksek mahkemenin yaklaşımı, uygulamanın yönünü tayin eder. Örneğin, “değer kaybı” tazminatında aracın kilometresi ve yaşına ilişkin getirilen sınırlamaların bir kısmı Anayasa Mahkemesi ve Yargıtay tarafından iptal edilmiş veya esnetilmiştir.

Örnek Karar 1: Değer Kaybı ve Eksper Raporu

Yargıtay 4. Hukuk Dairesi, E. 2021/1542, K. 2022/890, Tarih: 15.02.2022

Mahkeme, sigorta şirketinin sadece kendi atadığı eksperin raporuna dayanarak yaptığı eksik ödemeyi hukuka aykırı bulmuştur. Kararda, “Hükme esas alınan bilirkişi raporunun, piyasa rayiçlerini yansıtmadığı ve aracın kaza öncesi ve sonrası ikinci el piyasa değeri arasındaki farkı net bir şekilde ortaya koymadığı” belirtilerek davanın kabulüne karar verilmiştir.

Örnek Karar 2: Sigorta Şirketine Başvuru Şartı

Yargıtay 17. Hukuk Dairesi (Kapatılan), E. 2019/4500, K. 2020/1200

Karayolları Trafik Kanunu 97. madde uyarınca, sigorta şirketine başvuru yapılmadan açılan davanın, “dava şartı yokluğu” nedeniyle usulden reddedilmesi gerektiği onanmıştır. Bu karar, başvuru prosedürünün önemini vurgulamaktadır.

- Alkol ve Rücu İlişkisi: Sadece alkollü olmak tazminatı reddetmek için yetmez; kazanın münhasıran alkolün etkisiyle gerçekleşmiş olması gerekir (Yargıtay yerleşik içtihadı).

- Destekten Yoksun Kalma Tazminatı: Ölenin geliri belirlenirken sadece resmi kayıtlar değil, mesleki oda verileri de dikkate alınmalıdır.

- Manevi Tazminat: Sigorta şirketleri (Zorunlu Trafik Sigortası kapsamında) kural olarak manevi tazminattan sorumlu değildir; ancak poliçeye ek teminat (İMM) eklenmişse sorumluluk doğar.

- Hasar İhbar Süresi: 5 günlük sürenin geçirilmesi, sigorta şirketine ancak bu gecikme nedeniyle zarar artmışsa indirim hakkı verir; tazminatı tamamen ortadan kaldırmaz.

Sigorta şirketine başvuru ve hasar tespiti işlemleri, teknik ve hukuki detayların iç içe geçtiği bir süreçtir. Bu bölümde ele alınan usul kuralları ve yargı kararları, sürecin sağlıklı yürütülmesi için temel teşkil eder. Bir sonraki bölümde, bu işlemlerin sonuçları ve uyuşmazlıkların çözümünde dikkat edilmesi gereken stratejik noktalar ele alınacaktır.

15. Güncel Gelişmeler (2024-2025)

Sigorta hukuku, özellikle 2024 ve 2025 yıllarında teknolojik entegrasyon ve Anayasa Mahkemesi kararları ışığında köklü bir değişim sürecine girmiştir. Sigorta şirketine başvuru ve hasar tespiti işlemleri özelinde en dikkat çekici gelişme, hasar hesaplama yöntemlerindeki standartlaşma çabalarıdır. Anayasa Mahkemesi’nin Karayolları Trafik Kanunu’ndaki bazı maddeleri iptal etmesiyle birlikte, trafik kazalarından doğan değer kaybı ve destekten yoksun kalma tazminatlarında “Genel Şartlar” yerine doğrudan “Borçlar Kanunu” ilkelerinin ağırlık kazandığı bir döneme girilmiştir. Bu durum, hak sahiplerinin gerçek zararlarını tazmin etmeleri konusunda daha güçlü bir hukuki zemin oluşturmuştur.

2025 yılı itibarıyla dijitalleşme süreci, hasar tespit işlemlerini hızlandırmıştır. Artık pek çok sigorta şirketi, küçük çaplı maddi hasarlarda yapay zeka destekli görüntü işleme teknolojilerini kullanarak uzaktan hasar tespiti yapabilmektedir. Mobil uygulamalar üzerinden yüklenen fotoğraflar ve videolar, saniyeler içinde analiz edilerek ön hasar raporu oluşturulmasına imkan tanımaktadır. Ancak bu durum, ekspertiz raporlarının doğruluğu konusunda yeni tartışmaları da beraberinde getirmiştir. Hukuki açıdan, dijital ortamda yapılan bu tespitlerin itiraz süreçleri ve delil niteliği, güncel Yargıtay içtihatlarının ana odak noktalarından biri haline gelmiştir.

Ayrıca, Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDEK) tarafından yayımlanan yeni genelgelerle, sigorta şirketlerinin hasar dosyalarını sonuçlandırma süreleri üzerindeki denetimler artırılmıştır. 2024 yılı sonu itibarıyla, eksik belge bildirimi süreçlerinde şeffaflık zorunluluğu getirilmiş; şirketlerin “belge eksikliği” bahanesiyle süreci haksız yere uzatmasının önüne geçilmesi hedeflenmiştir. Hasar tespiti sürecinde bağımsız eksperlerin atanması ve bu eksperlerin raporlarına karşı e-Devlet üzerinden entegre edilen itiraz mekanizmaları, vatandaşların hak arama hürriyetini güçlendiren önemli adımlar olarak kaydedilmiştir.

16. Pratik Öneriler ve İpuçları

Sigorta şirketine başvuru ve hasar tespiti süreci, teknik detaylarla dolu olduğu kadar stratejik hamleler de gerektiren bir süreçtir. Hak kaybına uğramamak ve tazminat sürecini hızlandırmak için şu hususlara dikkat edilmelidir:

- Kayıtlı Elektronik Posta (KEP) Kullanın: Sigorta şirketine yapılan başvuruların ispatlanabilir olması hayati önem taşır. Başvurularınızı sadece telefonla veya web sitesi formlarıyla değil, KEP üzerinden veya iadeli taahhütlü posta yoluyla yaparak hukuki bir “tebliğ” niteliği kazandırın.

- Olay Yerini Çok Açılı Fotoğraflayın: Hasar tespiti sırasında eksperin gözünden kaçabilecek detaylar için olay yerini ve hasarlı parçaları geniş, orta ve makro açılardan fotoğraflayın. Mümkünse video kaydı alarak çevresel faktörleri (levhalar, yol durumu, fren izleri) belgeleyin.

- Kendi Eksperinizi Tayin Etme Hakkınızı Unutmayın: Sigorta şirketinin atadığı ekspere güvenmiyorsanız, ücretini kendiniz karşılamak kaydıyla bağımsız bir eksperden rapor alabilirsiniz. Bu rapor, olası bir tahkim veya dava sürecinde en güçlü delillerinizden biri olacaktır.

- “İbraname” İmzalarken Dikkatli Olun: Sigorta şirketleri ödeme yapmadan önce genellikle kapsamlı bir ibraname imzalatmak isterler. “Tüm haklarımdan feragat ediyorum” gibi geniş ifadeler içeren belgeleri imzalamadan önce, ödenen tutarın gerçek zararınızı karşılayıp karşılamadığını bir uzmana kontrol ettirin. Kısmi ödemelerde “fazlaya ilişkin haklarım saklı kalmak kaydıyla” şerhini mutlaka düşürün.

- 15 Günlük Yasal Süreyi Takip Edin: Kanunen sigorta şirketinin başvurunuza 15 gün (bazı trafik sigortası türlerinde 15 iş günü) içinde cevap vermesi gerekir. Bu süre dolduğu anda Sigorta Tahkim Komisyonu’na başvurma hakkınız doğar; bu hakkı kullanmak için aylarca beklemeyin.

17. Sıkça Sorulan Sorular (SSS)

Sigorta hasar tespiti ve tazminat ödeme süreci ne kadar sürer?

Sigorta hasar tespiti ve tazminat ödeme süreci, olayın karmaşıklığına ve belgelerin tamamlanma hızına göre değişiklik gösterir. Genel olarak, gerekli tüm belgelerin sigorta şirketine teslim edilmesinden itibaren şirketin 15 gün içinde incelemesini tamamlayıp tazminat miktarını belirlemesi ve ödemeyi gerçekleştirmesi gerekir. Ancak yaralanmalı kazalarda veya kusur oranının ihtilaflı olduğu durumlarda bu süre, adli tıp raporları veya bilirkişi incelemeleri nedeniyle birkaç aya yayılabilir. 2024-2025 uygulamalarında, basit maddi hasarlı dosyaların ortalama 20-30 gün içinde sonuçlandığı görülmektedir.

Sigorta şirketine başvuru için hangi belgeler kesinlikle gereklidir?

Başvuru türüne göre değişmekle birlikte, standart bir dosya için; poliçe örneği, kaza tespit tutanağı (veya ifade tutanakları), hasarı gösteren fotoğraflar, ruhsat fotokopisi, ehliyet fotokopisi ve banka hesap bilgilerini içeren IBAN beyanı temel belgelerdir. Eğer bedensel bir zarar söz konusuysa; epikriz raporları, engellilik oranını gösteren erişkinler için engellilik sağlık kurulu raporu ve gelir durumunu gösteren belgeler de eklenmelidir. Eksik belge sunulması, yasal sürenin işlemesini durduracağı için tüm evrakların eksiksiz ve bir dilekçe ekinde sunulması kritik önem arz eder.

Hasar tespiti ve ekspertiz masrafları kim tarafından karşılanır?

Zorunlu Mali Sorumluluk Sigortası (Trafik Sigortası) kapsamında, haklı olan tarafın hasar tespiti için yapılan ekspertiz masrafları genellikle sigorta sistemi tarafından karşılanır. Sigorta şirketinin atadığı eksperin ücretini şirket öder. Ancak sigortalının veya zarar görenin kendi seçtiği bağımsız bir ekspere hasar tespiti yaptırması durumunda, bu ücret başlangıçta başvuran tarafından ödenir. Eğer bu rapor sonucunda tazminat hakkı doğarsa, yapılan makul ekspertiz giderleri yargılama gideri veya zarar kalemi olarak sigorta şirketinden talep edilebilir.

Sigorta şirketine başvuru nasıl ve nereye yapılır?

Başvuru, ilgili sigorta şirketinin genel müdürlüğüne veya bölge müdürlüklerine yazılı olarak yapılmalıdır. Günümüzde çoğu şirket online kanallar üzerinden başvuru kabul etse de, hukuki süreçlerin sağlıklı işlemesi için başvurunun KEP (Kayıtlı Elektronik Posta) üzerinden veya noter kanalıyla yapılması tavsiye edilir. Başvuruda mutlaka hasarın oluş şekli, talep edilen tazminat türleri ve ödemenin yapılacağı banka hesabı açıkça belirtilmelidir. Acenteler üzerinden yapılan şifahi bildirimler, kanuni başvuru şartını yerine getirmiş sayılmayabilir.

Sigorta şirketine başvuru yapılmadan doğrudan dava açılırsa ne olur?

Özellikle trafik sigortası (ZMSS) kapsamında açılacak davalarda, sigorta şirketine başvuru yapmak 2918 sayılı Karayolları Trafik Kanunu uyarınca bir “dava şartı”dır. Şirkete yazılı başvuru yapılmadan ve şirketin cevabı beklenmeden (veya 15 günlük süre dolmadan) açılan davalar, mahkeme tarafından “dava şartı yokluğu” nedeniyle usulden reddedilir. Bu durum, davacının gereksiz yere yargılama gideri ve karşı vekalet ücreti ödemesine neden olur. Bu nedenle, önce başvuru prosedürünün tamamlanması yasal bir zorunluluktur.

Sigorta tazminat taleplerinde zamanaşımı süresi nedir?

Sigorta hukukunda genel zamanaşımı süresi, rizikonun gerçekleştiği tarihten itibaren 2 yıldır. Ancak trafik kazalarından kaynaklanan tazminat taleplerinde bu süre, olayın niteliğine göre değişebilir. Eğer kaza aynı zamanda bir suç teşkil ediyorsa ve ceza kanunlarında daha uzun bir zamanaşımı süresi öngörülmüşse (örneğin ölümlü veya yaralanmalı kazalar), “ceza zamanaşımı” süreleri uygulanır ki bu süre 8, 10 veya 15 yıla kadar çıkabilir. Yine de hak kaybına uğramamak adına, hasar tarihinden itibaren en geç 2 yıl içinde başvuru ve dava sürecinin başlatılması güvenli yoldur.

Sigorta şirketinin tazminat talebini reddetmesi durumunda ne yapılmalıdır?

Sigorta şirketi talebi tamamen veya kısmen reddederse veya 15 gün içinde cevap vermezse, hak sahibinin önünde iki temel yol vardır: Sigorta Tahkim Komisyonu’na başvurmak veya Asliye Ticaret Mahkemesi’nde dava açmak. Sigorta Tahkim Komisyonu, mahkemelere göre çok daha hızlı (ortalama 4-8 ay) sonuçlandığı ve kararları ilam (mahkeme kararı) niteliğinde olduğu için daha çok tercih edilmektedir. Ret cevabının tebliğinden itibaren yasal süreler içinde bu yollara başvurulmalı, ret gerekçeleri teknik ve hukuki açıdan çürütülmelidir.

18. Sonuç ve Değerlendirme

Sigorta şirketine başvuru ve hasar tespiti işlemleri, sadece bir form doldurmaktan ibaret olmayan, içinde pek çok hukuki nüansı barındıran teknik bir süreçtir. Doğru yönetilen bir süreç, mağduriyetin hızlıca giderilmesini sağlarken; hatalı veya eksik yapılan başvurular, yıllarca sürecek hukuk mücadelelerine ve ciddi maddi kayıplara yol açabilmektedir. 2024 ve 2025 yıllarının getirdiği dijitalleşme ve güncel yargı kararları, hak arama sürecini bir yandan kolaylaştırırken diğer yandan ispat yükümlülüğü ve teknik detaylar konusunda çıtayı yükseltmiştir.

Makalemiz boyunca detaylandırdığımız üzere, hasar tespiti sürecinde delillerin eksiksiz toplanması, bağımsız ekspertiz hakkının kullanılması ve yasal sürelerin titizlikle takip edilmesi başarının anahtarıdır. Sigorta şirketlerinin ticari birer kuruluş olduğu ve tazminat miktarını minimize etme eğiliminde olabilecekleri unutulmamalıdır. Bu nedenle, sunulan ilk teklifi hemen kabul etmek yerine, zarar hesaplamasının güncel mevzuata ve gerçek piyasa koşullarına uygun olup olmadığı mutlaka denetlenmelidir.

Özetle, sigorta süreçlerinde şu adımlar hayati önem taşır:

- Olay anında ve sonrasında profesyonel delil toplama,

- Yazılı ve ispatlanabilir başvuru kanallarını tercih etme,

- Eksper raporlarına süresinde ve teknik gerekçelerle itiraz etme,

- Sigorta Tahkim Komisyonu gibi hızlı çözüm mekanizmalarını etkin kullanma.

Sigorta hukuku, sürekli güncellenen yönetmelikler ve karmaşık hesaplama yöntemleri (Aktüerya) içeren bir alandır. Özellikle yüksek maddi hasarlı veya bedensel zararlı (vefat, sakatlık) dosyalarda, sürecin en başından itibaren uzman bir avukatın hukuki desteğini almak, haklarınızın tam ve eksiksiz olarak tahsil edilmesi için en güvenli yoldur.

Yasal Uyarı

Bu makale genel bilgilendirme amacıyla hazırlanmış olup, hukuki tavsiye niteliği taşımamaktadır. Sigorta hukuku ve hasar tespit süreçleri her somut olayın özelliğine göre farklılık gösterebilir. Somut durumunuz için hak kaybına uğramamak adına mutlaka uzman bir avukata danışmanız önerilir. Bu içerik, 16 Haziran 2026 itibarıyla güncel mevzuat ve uygulamalara göre hazırlanmıştır.

Etiketler:

- araç değer kaybı hesaplama

- bedeni hasar tazminatı

- değer kaybı başvurusu

- eksper raporu

- hasar dosyası açma

- hasar ihbar süresi

- hasar ödeme aşamaları

- hasar tespiti

- kasko sigortası

- kaza tespit tutanağı

- kusur oranı itirazı

- maddi hasarlı trafik kazası

- manevi tazminat sigorta

- poliçe teminatı

- rücu davası

- sigorta hukuku avukatı

- sigorta şirketi ödeme süresi

- sigorta şirketine başvuru

- sigorta şirketine dava açma

- sigorta tahkim komisyonu

- sigorta tazminatı nasıl alınır

- tazminat davası

- trafik kazası

- zorunlu mali sorumluluk sigortası