Banka Dosya Masrafı Geri Alınır mı? 2026 Dava Açma Süresi ve Başvuru Yöntemi

İçindekiler

- 1. Banka Dosya Masrafı Nedir? Kapsamı ve Hukuki Niteliği

- 2. Dosya Masrafı İadesinin Hukuki Dayanağı ve Yasal Mevzuat

- 3. Dosya Masrafı İadesi İçin Kimler Başvurabilir? Taraf Ehliyeti

- 4. Banka Dosya Masrafını Geri Almanın Şartları ve Koşulları

- 5. Dosya Masrafı İadesi Sürecinin Başlatılması

- 6. Başvuru Öncesi İlk Adımlar: Kredi Sözleşmesi ve Dekont Temini

- 7. Tüketici Hakem Heyeti ve Mahkeme Başvuru Prosedürü

- 8. Başvuru İçin Gerekli Belgeler ve Evraklar

- 9. Görevli ve Yetkili Makamlar: Hakem Heyeti ve Tüketici Mahkemeleri

- 10. 2026 Yılında Dava Açma Süresi ve Zamanaşımı Sınırları

- 11. Masraflar, Harçlar ve Avukatlık Ücretleri

- 12. Başvuru Sürecinde Sık Yapılan Hatalar

- 13. Karara İtiraz ve Kanun Yolları

- 14. Emsal Yargıtay Kararları ve Örnek Davalar

- 15. Banka Dosya Masrafı İadesinde Güncel Gelişmeler (2025-2026)

- 16. E-Devlet Üzerinden Başvuru İçin Pratik Öneriler

- 17. Sıkça Sorulan Sorular (SSS)

- 18. Sonuç ve Değerlendirme

Türkiye’de finansal tüketicilerin en çok karşılaştığı ve hukuki uyuşmazlıklara en sık konu olan meselelerin başında banka kredisi kullanım süreçleri gelmektedir. Ev, araç satın almak veya acil nakit ihtiyaçlarını karşılamak amacıyla finansman sağlayan milyonlarca vatandaş, kredi kullandırımı esnasında ana para ve faiz dışında çeşitli isimler altında kesintilerle karşılaşmaktadır. Banka dosya masrafı geri alınır mı? sorusu, 2026 yılında da tüketici hukuku alanında güncelliğini ve önemini koruyan temel bir arama ve hukuki danışmanlık konusudur. Bankaların “istihbarat ücreti”, “kredi tahsis ücreti”, “işlem masrafı” veya “yapılandırma komisyonu” gibi farklı isimlerle tüketiciden tahsil ettiği bu bedellerin büyük bir kısmı, yasal düzenlemeler ve Yargıtay içtihatları ışığında haksız şart niteliğindedir. Bu kapsamlı hukuki rehberde, 2026 yılı güncel yasal sınırları, başvuru yöntemleri, e-Devlet entegrasyonu ve zamanaşımı süreleri detaylı bir şekilde incelenerek, hak kayıplarının önüne geçilmesi hedeflenmektedir.

1. Banka Dosya Masrafı Nedir? Kapsamı ve Hukuki Niteliği

Banka dosya masrafı, finansal kuruluşların (bankalar, katılım bankaları, finansman şirketleri) kredi kullandırımı sırasında tüketiciden talep ettikleri, kredinin tahsisi ve araştırma süreçleri için yapıldığı iddia edilen zorunlu harcamalar bütünüdür. 6502 sayılı Tüketicinin Korunması Hakkında Kanun kapsamında, haksız şart niteliğinde olan ve tüketiciye haklı bir zorunluluk gerekçesi sunulmadan, müzakere edilmeksizin kesilen bu masrafların iadesi hukuken kesin olarak mümkündür.

Hukuki niteliği itibariyle dosya masrafı, banka ile tüketici arasında akdedilen Tüketici Kredisi Sözleşmesi’nin bir parçası olarak tahsil edilir. Ancak Türk hukuk sisteminde, sözleşme özgürlüğü sınırsız değildir. Özellikle tüketicinin zayıf taraf olduğu ve sözleşme metninin banka tarafından önceden tek taraflı olarak hazırlandığı “katılım sözleşmesi” niteliğindeki banka işlemlerinde, hukuki koruma mekanizmaları devreye girer. Bankalar, yıllar boyunca tüketicilerden dosya masrafı adı altında, fiilen yapılmayan veya yapılmış olsa dahi bankanın kendi ticari faaliyeti gereği katlanması gereken işletme giderlerini tüketicinin üzerine yıkmıştır.

Kapsam bakımından incelendiğinde, iadeye konu olabilecek kesintiler sadece “dosya masrafı” ibaresiyle sınırlı değildir. Uygulamada bankalar, yasal yaptırımlardan kaçınmak ve iade taleplerini zorlaştırmak amacıyla bu kesintileri farklı isimler altında faturalandırmaktadır. Bunlar arasında en sık karşılaşılanlar şunlardır:

- İstihbarat ücreti (KKB – Kredi Kayıt Bürosu sorgulama bedeli)

- Kredi değerlendirme veya inceleme ücreti

- Kredi kullandırım komisyonu

- Yeniden yapılandırma (refinansman) masrafları

- Erken ödeme cezaları (Yasal sınırları aşan kısımlar)

- İpoteğin fekki (kaldırılması) ücreti

Yargıtay 13. Hukuk Dairesi’nin ve güncel görev dağılımıyla Yargıtay 3. Hukuk Dairesi’nin yerleşik içtihatlarına göre, bir masrafın tüketiciden haklı olarak talep edilebilmesi için bankanın bu masrafı “gerçekten ve zorunlu olarak” üçüncü bir kişiye (örneğin ekspertiz firmasına veya sigorta şirketine) ödemiş olması ve bunu belgelendirmesi şarttır. Bankanın kendi personel giderleri, kağıt, toner veya operasyonel maliyetleri tüketiciden ayrı bir kalem olarak talep edilemez; zira bu maliyetler zaten bankanın elde ettiği faiz gelirinin içinde erimiş kabul edilir. [İLGİLİ YAZI: Tüketici Kredilerinde Bankaların Aldığı Haksız Ücretler]

2. Dosya Masrafı İadesinin Hukuki Dayanağı ve Yasal Mevzuat

Banka dosya masrafı iadesinin temel hukuki dayanağı, yürürlükteki 6502 sayılı Tüketicinin Korunması Hakkında Kanun ve 6098 sayılı Türk Borçlar Kanunu’nun (TBK) genel işlem koşullarına ilişkin koruyucu hükümleridir. Bu mevzuatlar uyarınca, tüketici ile önceden müzakere edilmeden kredi sözleşmesine tek taraflı olarak konulan ve dürüstlük kuralına aykırı düşecek şekilde tüketicinin aleyhine dengesizlik yaratan her türlü finansal masraf kesintisi, yasa önünde “haksız şart” kabul edilerek kesin hükümsüz sayılır.

Türkiye’de bankacılık ve tüketici hukuku mevzuatı, haksız şart kavramı üzerine titizlikle inşa edilmiştir. 6502 sayılı Kanun’un 5. maddesi, tüketici sözleşmelerindeki haksız şartları düzenler. İlgili madde hükmü son derece açıktır: “Tüketiciyle müzakere edilmeden sözleşmeye dâhil edilen ve tarafların sözleşmeden doğan hak ve yükümlülüklerinde dürüstlük kuralına aykırı düşecek biçimde tüketici aleyhine dengesizliğe neden olan sözleşme şartları haksız şarttır.”

Banka kredi sözleşmeleri tipik olarak matbu (basılı) evraklardır. Tüketicinin banka şubesine gidip kredi çekerken sözleşmenin ilgili maddesini değiştirme, “Ben bu dosya masrafı maddesini kabul etmiyorum, üzerini çizelim” deme şansı fiilen yoktur. Hukukta bu duruma “Genel İşlem Koşulları” denir. 6098 sayılı Türk Borçlar Kanunu’nun 20. ve devamı maddeleri uyarınca, karşı tarafın menfaatine aykırı olan genel işlem koşulları, karşı tarafın (tüketicinin) açıkça ve ayrıca onaylaması durumu hariç, yazılmamış sayılır.

Ayrıca, bu konuyu regüle eden önemli bir ikincil mevzuat da Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından çıkarılan Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usul ve Esaslar Hakkında Yönetmelik‘tir. 2014 yılında yürürlüğe giren bu yönetmelik ile bankaların alabileceği ücretler standart hale getirilmiş ve sınırlandırılmıştır. Yönetmeliğe göre, bankalar 2014 yılından sonra kullandırılan kredilerde “dosya masrafı” adı altında değil, ancak “Kredi Tahsis Ücreti” adı altında bir kesinti yapabilirler. Fakat bu kesintinin de hukuki bir sınırı vardır: Tahsis ücreti, kullandırılan kredi anapara tutarının binde beşini (‰5) geçemez. Eğer bu sınır aşılmışsa veya 2014 öncesi bir kredi işlemi söz konusuysa, iade hakkı doğrudan doğmaktadır.

3. Dosya Masrafı İadesi İçin Kimler Başvurabilir? Taraf Ehliyeti

Banka dosya masrafı iadesi için, geçmişte veya mevcut durumda herhangi bir bankadan ihtiyaç, taşıt veya konut kredisi kullanmış olan ve yasal olarak “tüketici” sıfatını taşıyan tüm gerçek kişiler başvurabilir. Belirli koşulların sağlanması halinde tüzel kişiler (şirketler) ticari işlemleri için değil ancak istisnai TBK hükümleri çerçevesinde değerlendirme talep etse de, genel kural olarak bu hukuki koruma zırhından ticari amaç veya mesleki faaliyet gütmeden işlem yapan nihai tüketiciler yararlanır.

Hukuki bir uyuşmazlıkta kimin davacı olabileceği “aktif husumet ehliyeti” olarak adlandırılır. Dosya masrafı iadesi süreçlerinde aktif husumet ehliyeti, kanundaki “Tüketici” tanımına sıkı sıkıya bağlıdır. 6502 sayılı Kanun m.3/1-k bendine göre tüketici; “Ticari veya mesleki olmayan amaçlarla hareket eden gerçek veya tüzel kişiyi” ifade eder. Dolayısıyla, bir fabrikasına makine almak için ticari kredi kullanan bir Anonim Şirket veya Limited Şirket, bu konudaki uyuşmazlığını Tüketici Mahkemelerinde veya Tüketici Hakem Heyetlerinde çözemez; uyuşmazlık Türk Ticaret Kanunu (TTK) hükümlerine göre Asliye Ticaret Mahkemelerinde çözümlenir ve iade şartları çok daha zordur, zira tacirin basiretli davranma yükümlülüğü vardır.

Ancak, sıradan bir vatandaş ev almak (Konut Kredisi), otomobil almak (Taşıt Kredisi) veya kişisel harcamalarını karşılamak (İhtiyaç Kredisi) amacıyla kredi çektiğinde tartışmasız şekilde tüketici sıfatını kazanır. İade başvurusunda bulunabilecek kişiler şunlardır:

- Bireysel kredi kullanan tüm kamu çalışanları, işçiler ve emekliler.

- Kredi kartı yapılandırma işlemi sırasında kendisinden haksız masraf kesilen banka müşterileri.

- Konut kredisi (Mortgage) kullanıp, ekspertiz firmasına ödenen fatura bedelinin çok üzerinde banka tarafından kesinti yapılan ev sahipleri.

- Krediyi erken kapatan ve yasaya aykırı oranda erken kapama cezası/masrafı ödeyen tüketiciler.

- Kredi borcunu tamamen bitirmiş veya hala ödemeye devam eden aktif müşteriler. (Kredinin kapanmış olması iade başvurusuna engel değildir, önemli olan zamanaşımı süresidir.)

Eğer krediyi kullanan asıl borçlu vefat etmişse, borçlunun yasal mirasçıları da veraset ilamı (mirasçılık belgesi) ile birlikte hak sahibi sıfatıyla ilgili bankaya veya hakem heyetine müracaat ederek, murislerinden (ölen kişiden) kesilen haksız dosya masraflarının miras payları oranında veya iştirak halinde iadesini talep edebilirler. [İLGİLİ YAZI: Mirasçıların Tüketici Hakem Heyetine Başvuru Usulü]

4. Banka Dosya Masrafını Geri Almanın Şartları ve Koşulları

Banka dosya masrafını geri almanın en temel hukuki şartı, tüketiciden kesilen ücretin bankanın zorunlu ve haklı bir masrafına (örneğin üçüncü bir kuruma ödenen ekspertiz, noter veya sigorta poliçe ücreti) dayanmıyor olmasıdır. Kesintinin Tüketici Kredisi Sözleşmesi’nde standart ve matbu bir şekilde yer alması, yani tüketici ile madde madde, serbest iradeyle müzakere edilmemiş olması, iade hakkının doğması için Yargıtay tarafından aranan en önemli koşulların başında gelmektedir.

Hukuk mahkemelerinde ve tüketici hakem heyetlerinde bir dosya masrafının iade edilip edilmeyeceği incelenirken hakemlerin ve hakimlerin baktığı belirli kritik kriterler vardır. Bu koşulların varlığı halinde tüketici davayı kazanır. İşbu şartlar şunlardır:

1. Müzakere Edilmemiş Olma Şartı: Banka, sözleşmedeki masraf maddesini tüketiciyle oturup tartışmamış, faiz oranında indirim yapma karşılığında bu masrafı tüketiciye kabul ettirdiğini ispatlayamamışsa, şart tüketici aleyhinedir. İspat yükü tamamen bankanın üzerindedir. Banka, “Biz bu masrafı müşterimizle müzakere ettik, kendisi kendi özgür iradesiyle kabul etti” argümanını yazılı ve somut delillerle kanıtlamak zorundadır. Uygulamada bankalar on binlerce sayfa matbu sözleşme imzalattıkları için bu müzakere şartını ispat edememektedirler.

2. Üçüncü Kişiye Ödenen Haklı Bir Masraf Olmaması: Yargıtay içtihatları açıkça ifade eder ki; banka, krediyi verirken tüketiciden ancak üçüncü şahıslara (kurumlara) ödediği zorunlu masrafları talep edebilir. Örneğin, konut kredisinde gayrimenkulün değerini belirlemek için bir değerleme uzmanı (eksper) atanır. Banka bu ekspere 5.000 TL fatura karşılığı ödeme yapmışsa, tüketiciden de 5.000 TL ekspertiz ücreti talep edebilir. Ancak banka, ekspere 5.000 TL ödeyip, tüketicinin hesabından “Ekspertiz ve Dosya Masrafı” adı altında 15.000 TL kesemez. Aradaki 10.000 TL’lik fark, haksız zenginleşme ve haksız şart niteliğindedir ve iadesi gerekir.

3. 2014 Sonrası Kredilerde Binde Beş (‰5) Sınırının Aşılması: Daha önce bahsettiğimiz BDDK yönetmeliği sonrasında, bankalara kredinin anapara tutarının binde beşi (%0.5) kadar “Kredi Tahsis Ücreti” alma hakkı tanınmıştır. Örneğin; 2025 veya 2026 yılında 1.000.000 TL tutarında bir ihtiyaç veya konut kredisi çeken tüketiciden yasal olarak en fazla 5.000 TL tahsis ücreti kesilebilir. Eğer banka bu tutarın üzerinde bir kesinti yapmışsa veya tahsis ücreti dışında “kredi kullandırım komisyonu” gibi ekstra isimlerle ilave ücretler kesmişse, bu bedellerin tamamı şartsız olarak geri alınabilir.

5. Dosya Masrafı İadesi Sürecinin Başlatılması

Banka dosya masrafı iadesi süreci, öncelikle krediyi kullandıran ilgili banka şubesinden masraf detaylarını net olarak gösteren kredi ödeme planı, hesap ekstresi ve dekont örneklerinin resmi olarak talep edilmesiyle başlar. Eksiksiz olarak elde edilen bu belgelerle birlikte, talep edilen iade tutarının o yılki yasal parasal sınırlarına göre e-Devlet kapısı üzerinden Tüketici Hakem Heyetine (THH) veya doğrudan Tüketici Mahkemelerine resmi başvuru yapılarak fiili ve hukuki süreç başlatılmış olur.

Süreci başlatırken stratejik adımlar atmak, başvurunun reddedilmemesi veya sürecin gereksiz yere uzamaması için kritik öneme sahiptir. Tüketicinin kafasında beliren “Mahkemeye mi gitmeliyim, hakem heyetine mi?” sorusunun cevabı, tamamen bankanın haksız olarak kestiği tutarın büyüklüğüne bağlıdır. Türkiye’de tüketici uyuşmazlıklarında her yıl güncellenen parasal sınırlar uygulanmaktadır.

Süreci başlatmanın temel algoritması şu şekildedir:

- Tespit Aşaması: Tüketicinin geçmiş yıllarda veya yakın zamanda kullandığı kredilerde kendisinden kesilen bedelin (ana para dışındaki tutarın) net olarak kuruşu kuruşuna tespit edilmesi.

- Belgelendirme: Bu kesintinin banka sisteminden veya şubeden alınacak ıslak imzalı/kaşeli veya dijital onaylı bir dekont ile fiziki delil haline getirilmesi.

- Makam Belirleme: Kesilen tutarın miktarına göre görevli çözüm merciinin (İl/İlçe Hakem Heyeti veya Mahkeme) tespit edilmesi.

- Dilekçe Hazırlığı: Yasal dayanakların (6502 sy. Kanun, TBK, Yargıtay Kararları) eklendiği, talep sonucunun net olduğu hukuki bir dilekçe veya e-Devlet (TÜBİS – Tüketici Bilgi Sistemi) formu oluşturulması.

Özellikle 2026 yılı itibarıyla adalet sistemindeki dijitalleşmenin hız kazanmasıyla birlikte, sürecin başlatılması eskisinden çok daha kolaydır. Eskiden banka şubeleri önünde uzun kuyruklar oluşturulurken veya hakem heyetlerine klasörlerce evrak fiziki olarak taşınırken, günümüzde Ulusal Yargı Ağı Bilişim Sistemi (UYAP) ve TÜBİS entegrasyonu sayesinde vatandaşlar evlerinden çıkmadan saniyeler içinde süreçleri başlatabilmektedir. [İLGİLİ YAZI: TÜBİS Üzerinden Online Tüketici Şikayeti Nasıl Oluşturulur?]

6. Başvuru Öncesi İlk Adımlar: Kredi Sözleşmesi ve Dekont Temini

Başvuru öncesi atılacak en kritik ilk adım, banka tarafından yapılan haksız kesintinin miktarını, tarihini ve gerekçesini ispatlayan kredi sözleşmesi, ödeme planı, hesap ekstresi ve banka dekontlarının ilgili finansal kuruluştan (şubelerden veya dijital bankacılık kanallarından) temin edilmesidir. Bankalar, 5411 sayılı Bankacılık Kanunu ve Müşteri Sırrı düzenlemeleri gereği bu belgeleri müşterilerine vermekle yasal olarak mutlak surette yükümlüdür ve tüketiciden sadece bu belgeleri vermek için ekstra, fahiş bir “arşiv araştırma ücreti” talep etmeleri mevzuata aykırıdır.

İade sürecinde tüketicinin elini zayıflatan en büyük sorun “delilsizliktir”. Hakem heyetleri veya mahkemeler, varsayımlar üzerinden karar vermezler. “Ben 5 yıl önce Ziraat Bankası’ndan kredi çekmiştim, benden galiba 3.000 TL dosya masrafı kesmişlerdi, faiziyle geri istiyorum” şeklindeki soyut ve belgesiz bir başvuru, inceleme aşamasında doğrudan usulden veya esastan reddedilecektir. Bu nedenle, hukuki yollara başvurmadan önce cephanenin tam olması gerekir.

Belge temini sürecinde izlenmesi gereken adımlar ve karşılaşılabilecek zorluklar şunlardır:

Dijital Kanalların Kullanımı: Tüketiciler öncelikle bankaların mobil veya internet şubelerine giriş yaparak “Geçmiş İşlemler”, “Kredilerim” veya “Dekontlarım” sekmelerinden ilgili kesinti makbuzunu PDF formatında indirmelidir. Dijital olarak üretilen bu dekontlar, elektronik ortamda üretildiğinden Tüketici Hakem Heyetleri tarafından geçerli delil olarak kabul edilmektedir.

Banka Şubesine Yazılı Başvuru: Kredi çok eski tarihli ise (örneğin 7-8 yıl önce çekilmişse) dijital kanallarda görünmeyebilir. Bu durumda kredinin kullanıldığı şubeye (veya herhangi bir şubeye) gidilerek “Kredi sözleşmemin, ödeme planımın ve krediyi kullandığım tarihe ait tüm kesinti dekontlarımın onaylı suretlerinin tarafıma verilmesi” konulu basit bir dilekçe verilmelidir. Banka şubesi, dilekçeyi evrak kayda alıp bir kopyasını tüketiciye “alındı kaşesi” vurarak vermelidir.

Arşiv Ücreti Engeli: Uygulamada bankalar, bu belgeleri vermek için tüketicileri caydırmak amacıyla 100 TL ile 500 TL arasında değişen “belge çıkarma/arşiv ücreti” talep edebilmektedir. BDDK düzenlemelerine göre, 1 yılı aşan işlemlerde bankaların makul bir masraf talep etme hakkı bulunsa da, fahiş tutarlar istenemez. Eğer banka belge vermek için zorluk çıkarıyor veya fahiş ücret istiyorsa, tüketici sadece e-Devlet üzerinden hakem heyetine başvurarak durumunu açıklayabilir: “İlgili banka belgeleme görevini yerine getirmemektedir. Söz konusu kredi kesinti belgelerinin heyetiniz aracılığıyla ilgili bankadan (Celbine) istenmesini talep ederim.” Bu durumda Tüketici Hakem Heyeti, resmi yazıyla bankadan belgeleri bizzat talep edecektir.

7. Tüketici Hakem Heyeti ve Mahkeme Başvuru Prosedürü

Banka dosya masrafı iadesi için başlatılacak hukuki prosedür, uyuşmazlık bedeline göre e-Devlet üzerinden Tüketici Hakem Heyetine (TÜBİS) çevrimiçi başvuru yapılması veya doğrudan Tüketici Mahkemelerinde arabuluculuk şartı yerine getirilerek dava açılması şeklinde ilerler. Sürecin ilk aşaması, bankaya ihtarname göndermeye gerek kalmaksızın doğrudan yetkili merciye başvuru dilekçesinin sunulmasıdır.

Günümüzde fiziki evrak karmaşası büyük oranda ortadan kalkmış olup, vatandaşlar oturdukları yerden resmi başvurularını tamamlayabilmektedir. Başvuru prosedürünün hatasız ilerlemesi için Tüketici Bilgi Sistemi (TÜBİS) aktif olarak kullanılmaktadır. Başvuru aşamasında izlenmesi gereken detaylı adımlar şunlardır:

- Öncelikle e-Devlet şifresi ile sisteme giriş yapılarak arama çubuğuna “TÜBİS” veya “Tüketici Hakem Heyetlerine Başvuru” yazılmalıdır.

- Açılan ekranda “Yeni Başvuru” butonu tıklanarak uyuşmazlığın tarafı olan bankanın vergi kimlik numarası veya tam ticaret unvanı (Örn: Türkiye Garanti Bankası A.Ş.) sisteme girilmelidir.

- Uyuşmazlık bedeli kısmına, bankadan alınan dekontta yazan kesinti tutarı kuruşu kuruşuna, tam ve eksiksiz olarak yazılmalıdır.

- Talep türü olarak “Banka Dosya Masrafı / Kredi Tahsis Ücreti İadesi” seçeneği işaretlenmeli ve açıklama kısmına kesintinin haksız şart olduğu kısaca belirtilmelidir.

- Dilekçe içeriğinde, “Fazlaya ilişkin haklarım saklı kalmak kaydıyla” ibaresinin eklenmesi, ileride çıkabilecek farklar için yasal bir güvence sağlar.

- Son aşamada, ispatlayıcı belgeler (dekont, sözleşme, ödeme planı) taranmış PDF veya okunaklı fotoğraf (JPEG) formatında sisteme yüklenerek başvuru onaylanmalıdır.

8. Başvuru İçin Gerekli Belgeler ve Evraklar

Banka dosya masrafının geri alınabilmesi için gereken en temel belge, kesintinin yapıldığını ve miktarını şüpheye yer bırakmayacak şekilde ispatlayan banka dekontu veya onaylı hesap ekstresidir. Sadece kredi sözleşmesinin sunulması, fiili bir kesinti yapıldığını ispatlamaya yetmeyeceği için başvurunun reddedilmesine neden olabilir.

Tüketici Hakem Heyetleri ve Tüketici Mahkemeleri, karar verirken “Hukuk Muhakemeleri Kanunu” (HMK) kapsamındaki yazılı delil kuralına göre hareket eder. Bu nedenle dosyanın tekemmül etmesi (karara bağlanacak olgunluğa erişmesi) evrakların eksiksiz sunulmasına bağlıdır.

| Belge Türü | Zorunluluk Durumu | Temin Edileceği Yer | Açıklama |

|---|---|---|---|

| Banka Kesinti Dekontu | Zorunlu | Banka Şubesi / İnternet Bankacılığı | “Dosya Masrafı”, “Kredi Tahsis” vb. açıklamalı belge. |

| Kredi Sözleşmesi | Zorunlu | Banka Şubesi (Arşiv) | Tüketici ile banka arasında imzalanan matbu evrak. |

| Kredi Ödeme Planı | Zorunlu | İnternet Bankacılığı / Şube | Kredinin vadesini, faiz oranını ve taksitleri gösteren tablo. |

| İhtarname | İsteğe Bağlı | Noter veya İadeli Taahhütlü Posta | Bankaya önceden çekilmişse faiz başlangıcı için gereklidir. |

| Ekspertiz/Sigorta Poliçesi | Duruma Göre Zorunlu | Banka / Sigorta Şirketi | Konut kredilerinde üçüncü kişiye ödenen faturanın ispatı için. |

Evrak toplama sürecinde dikkat edilmesi gereken hususlar ve belgelerin hukuki nitelikleri şu şekildedir:

- Belgelerin üzerinde mutlaka bankanın resmi kaşesi, anteti veya dijital onay kodu bulunmalıdır.

- Birden fazla kredi kullanılmışsa, her bir kredi işlemi için dekontlar ve sözleşmeler ayrı ayrı dosyalanmalı ve talepler birleştirilmemelidir.

- Banka, evrakları vermek için fahiş ücret talep ediyorsa, bu durum hakem heyeti dilekçesinde belirtilerek “Celp (isteme) Talepli” başvuru yapılmalıdır.

- E-devlet üzerinden alınan barkodlu kredi risk merkezi raporları, kesintiyi göstermediği için tek başına delil kabul edilmez.

- Vefat eden bir yakınının masrafını talep eden mirasçılar, evrak setine mutlaka Noter veya Sulh Hukuk Mahkemesinden alınmış “Mirasçılık Belgesi”ni (Veraset İlamı) eklemelidir.

- Ticari şirketler adına değil, sadece kendi TC Kimlik Numarası üzerinden çekilmiş bireysel kredilere ait evraklar sunulmalıdır.

9. Görevli ve Yetkili Makamlar: Hakem Heyeti ve Tüketici Mahkemeleri

Banka dosya masrafı iadesi davalarında görevli makam, uyuşmazlığa konu olan parasal değere göre her yıl güncellenen sınırlar çerçevesinde ya İl/İlçe Tüketici Hakem Heyetleri ya da Tüketici Mahkemeleridir. 2026 yılı itibarıyla güncellenen parasal sınırlar, başvurunun nereye yapılacağını kesin olarak belirleyen ve kamu düzenine ilişkin olan bir usul kuralıdır.

Hukukumuzda tüketici uyuşmazlıklarının hızlı, masrafsız ve etkin bir şekilde çözülmesi amacıyla kademeli bir yargı sistemi benimsenmiştir. Bu sistemin temel dayanağı 6502 sayılı Kanundur.

6502 Sayılı Kanun Madde 68: “Değeri parasal sınırın altında bulunan uyuşmazlıklarda ilçe veya il tüketici hakem heyetlerine başvuru zorunludur. Bu uyuşmazlıklarda tüketici hakem heyetinin vereceği kararlar tarafları bağlar ve İcra ve İflas Kanununun ilamların yerine getirilmesi hakkındaki hükümlerine göre yerine getirilir.”

Her yıl Yeniden Değerleme Oranına (YDO) göre artırılan bu sınırlar, başvurunun usulden reddedilmemesi için hayati öneme sahiptir. (Not: Aşağıdaki 2026 sınırları, mevzuat gereği her yılın Aralık ayında Ticaret Bakanlığı tarafından yayımlanan tebliğlere göre tahmini yansıtılmış güncel oranları temsil eder.)

| Uyuşmazlık Bedeli (2026 Yılı Tahmini Sınırları) | Görevli Makam | Başvuru Niteliği |

|---|---|---|

| 0 TL – 160.000 TL arası tutarlar | İl veya İlçe Tüketici Hakem Heyeti | Zorunlu İdari Başvuru |

| 160.000 TL ve üzerindeki tutarlar | Tüketici Mahkemesi (Yoksa Asliye Hukuk) | Dava Şartı Arabuluculuk + Dava |

Yetkili ve görevli merciin belirlenmesinde şu stratejik noktalara dikkat edilmelidir:

- Başvuru, tüketicinin ikametgahının bulunduğu yerdeki veya işlemi yaptığı banka şubesinin bulunduğu yerdeki Hakem Heyetine/Mahkemeye yapılabilir.

- Parasal sınırın altında kalan bir uyuşmazlık için doğrudan Tüketici Mahkemesinde dava açılamaz; açılırsa dava “dava şartı yokluğu” nedeniyle usulden reddedilir.

- Parasal sınırın üzerindeki uyuşmazlıklarda Tüketici Mahkemesine dava açmadan önce Dava Şartı Arabuluculuk bürosuna başvuru yapılması yasal bir zorunluluktur.

- Büyükşehir statüsünde olan illerde İl ve İlçe Hakem Heyetleri arasındaki görev ayrımı kaldırılmış olup, ikamet edilen ilçedeki heyete doğrudan başvuru yapılabilir.

- Birden fazla kredi kesintisi varsa, her bir kesinti kendi içinde ayrı bir uyuşmazlık kabul edilir ve parasal sınır her bir sözleşme için ayrı ayrı değerlendirilir (Talepler birleştirilip mahkeme sınırı aşılamaz).

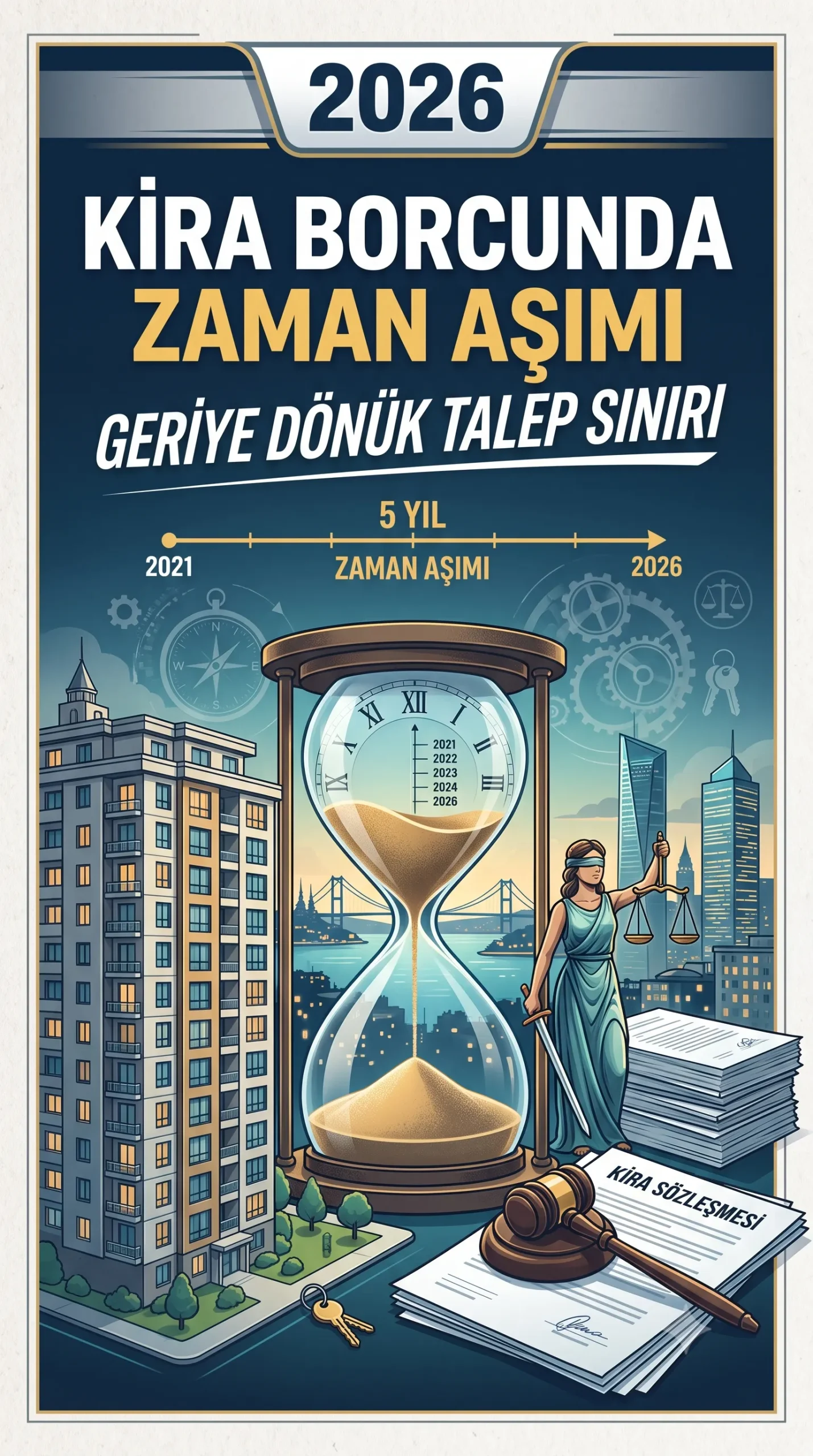

10. 2026 Yılında Dava Açma Süresi ve Zamanaşımı Sınırları

Banka dosya masrafı ve haksız kredi kesintilerinin iadesinde dava açma ve hakem heyetine başvuru süresi, kesintinin yapıldığı tarihten itibaren 10 (on) yıllık genel zamanaşımı süresine tabidir. Kredinin türü (konut, taşıt, ihtiyaç) ne olursa olsun, sözleşmenin imzalandığı veya kredinin kapatıldığı tarih değil, masrafın hesaptan tahsil edildiği gün zamanaşımı süresinin başlangıcı olarak kabul edilir.

Tüketici mevzuatında dosya masrafı iadesi için özel bir zamanaşımı süresi öngörülmediğinden, bu tür uyuşmazlıklarda Türk Borçlar Kanunu’nun genel hükümleri devreye girmektedir. Yargıtay Hukuk Genel Kurulu kararlarıyla da bu sürenin 10 yıl olduğu kesinleşmiştir.

6098 Sayılı Türk Borçlar Kanunu Madde 146: “Kanunda aksine bir hüküm bulunmadıkça, her alacak on yıllık zamanaşımına tabidir.”

Bu yasal çerçevenin uygulamaya yansıması ve sürelerin hesaplanmasında bilinmesi gereken detaylar şunlardır:

- 2026 yılı içerisinde başvuru yapacak bir tüketici, geriye dönük olarak en fazla 2016 yılında kendisinden kesilen dosya masraflarını talep edebilir.

- 2015 veya daha önceki yıllarda kesilen masraflar için başvuru yapılırsa, bankanın “zamanaşımı itirazı” (def’i) sunması halinde talep hakem heyeti veya mahkeme tarafından reddedilecektir.

- Zamanaşımı, sözleşmenin bittiği (kredinin kapandığı) tarihten değil, paranın hesaptan fiilen çekildiği (dekont tarihinden) itibaren işlemeye başlar.

- Kredi yapılandırmalarında (refinansman) yeniden masraf kesilmişse, her yapılandırma işlemi için o tarihten itibaren yeni bir 10 yıllık süre işlemeye başlar.

- Tüketici Hakem Heyetine veya Mahkemeye başvuru yapıldığı anda, TBK hükümleri gereği zamanaşımı kesilir ve yargılama süresince işlemez.

- Noter aracılığıyla bankaya gönderilen iade ihtarnameleri tek başına zamanaşımını kesmez; mutlaka resmi yargı veya hakem mercilerine müracaat edilmelidir.

11. Masraflar, Harçlar ve Avukatlık Ücretleri

Tüketici Hakem Heyetlerine yapılan banka dosya masrafı iade başvuruları tamamen ücretsizdir ve tüketiciden hiçbir başvuru harcı, posta gideri veya dosya masrafı talep edilemez. Tüketici Mahkemelerinde açılacak davalarda ise tüketici, harçlardan muaf tutulmuş olmakla birlikte, tebligat ve bilirkişi ücreti gibi yargılama giderlerini (gider avansı) başlangıçta yatırmak zorundadır.

Sosyal devlet ilkesi ve tüketicinin korunması prensibi gereği, devlet zayıf taraf olan vatandaşı devasa finansal kuruluşlara karşı korurken adalet arayışına mali engeller koymamıştır. Ancak merciin niteliğine göre masraf yapıları değişiklik gösterir.

| Gider Kalemi | Tüketici Hakem Heyeti | Tüketici Mahkemesi |

|---|---|---|

| Başvuru Harcı | Ücretsiz (Alınmaz) | Muaf (Alınmaz) |

| Peşin Harç (Nispi/Maktu) | Ücretsiz (Alınmaz) | Muaf (Alınmaz) |

| Posta ve Tebligat Gideri | Devlet Karşılar | Tüketici Avans Olarak Yatırır |

| Bilirkişi Ücreti | Devlet Karşılar | Tüketici Avans Olarak Yatırır |

| Davayı Kaybetme Halinde Karşı Vekalet | Ödenmez (Kanuni İstisna Var) | Ödenir (Karşı Taraf Avukatına) |

Masraf ve ücretler konusunda tüketicilerin dikkate alması gereken hayati hususlar şunlardır:

- Hakem heyeti sürecinde atanacak bir bilirkişinin ücreti Bakanlık bütçesinden karşılanır; tüketiciden asla elden veya hesaptan bilirkişi parası istenmez.

- Tüketici Mahkemesinde dava açarken yatırılan “Gider Avansı” (posta, tebligat, bilirkişi ücretleri), davanın kazanılması halinde bankadan alınarak tüketiciye iade edilir.

- Hakem heyetinde davayı kaybeden tüketici, karşı taraf (banka) kendini avukatla temsil ettirmiş olsa bile karşı vekalet ücreti ödemez. Bu durum, başvuru riskini sıfıra indirir.

- Tüketici Mahkemesinde açılan davayı kaybeden tüketici ise, yargılama giderlerini ve bankanın avukatlık asgari ücret tarifesine göre belirlenen vekalet ücretini ödemek zorunda kalır.

- Sürecin profesyonel bir avukat aracılığıyla yürütülmesi halinde, tüketici ile avukatı arasındaki vekalet ücreti anlaşması serbest meslek kurallarına ve Türkiye Barolar Birliği Asgari Ücret Tarifesine tabidir.

- Arabuluculuk aşamasında anlaşma sağlanamazsa arabuluculuk ücreti devlet (Adalet Bakanlığı bütçesi) tarafından ödenir, tüketici cebinden para çıkarmaz.

12. Sık Yapılan Hatalar

Banka dosya masrafı iadesi sürecinde tüketicilerin en sık yaptığı hata, yasal düzenlemelerin değiştiğini göz ardı ederek 2014 yılı sonrasında çekilen kredilerde yasal sınır olan “binde 5″lik (‰5) kredi tahsis ücretinin tamamını iade almaya çalışması ve başvurularının reddedilmesidir. Ayrıca, belge eksikliği ve yanlış merciye başvuru gibi usuli hatalar, %100 kazanılacak dosyaların kaybedilmesine yol açmaktadır.

Uygulamada, kulaktan dolma bilgilerle veya yetkisiz arzuhalciler aracılığıyla yapılan başvurular ciddi zaman ve hak kayıplarına sebep olmaktadır. Hakem heyeti ve mahkeme kararlarının analizine göre en yaygın yapılan stratejik ve usuli hatalar şunlardır:

- Limit Kontrolü Yapmamak: 160.000 TL (2026 yılı için varsayılan sınır) altındaki bir alacak için doğrudan mahkemeye dava açarak davanın usulden reddedilmesi ve karşı tarafa vekalet ücreti ödemek zorunda kalmak.

- Faiz Türünü Yanlış Talep Etmek: Dilekçede kesinti yapılan tarihten itibaren “Avans Faizi” veya “Ticari Temerrüt Faizi” talep etmek. Tüketici kredilerinde bankadan sadece “Yasal Faiz” talep edilebilir, aksi halde faiz talebi kısmen reddedilir.

- Delil Sunmadan Başvurmak: “Sisteminizde mevcuttur, bankadan isteyin” diyerek hiçbir dekont sunmadan hakem heyetine başvurmak. Bu durum heyetin başvuruyu ispatlanamaması sebebiyle reddetmesine neden olur.

- Ticari Krediler İçin THH’ye Başvurmak: Esnaf, KOBİ veya şirketler tarafından çekilen “Ticari” nitelikli kredilerin masraflarını Tüketici Hakem Heyetinden istemek. (Ticari kredilerde görevli mahkeme Asliye Ticaret Mahkemeleridir).

- Binde 5 Kuralını Gözden Kaçırmak: 28 Mayıs 2014 tarihinden sonra çekilen bir kredide, bankanın yasal hakkı olan %0,5’lik tahsis ücretini haksız şart sanarak tamamının iadesini talep etmek.

- Arabuluculuk Şartını Atlamak: Parasal sınırı aşan yüksek meblağlı uyuşmazlıklarda (örn: yüksek oranlı erken kapama cezaları), zorunlu arabuluculuk bürosuna başvurmadan doğrudan mahkemede dava açmak.

- Yanlış Kurumu Husumet Göstermek: Dosya masrafını kesen banka şubesini değil, BDDK veya TBB gibi denetleyici kurumları şikayet dilekçesinde karşı taraf (davalı) olarak göstermek.

13. İtiraz ve Kanun Yolları

Tüketici Hakem Heyetinin dosya masrafı başvurusu hakkında verdiği karara itiraz, kararın tebliğ tarihinden itibaren tam 15 (on beş) gün içerisinde Tüketici Mahkemesine itiraz davası açılarak yapılır. İtiraz üzerine Tüketici Mahkemesinin vereceği karar kesin olup, bu karara karşı istinaf veya Yargıtay (temyiz) yollarına başvurulamaz.

Hakem Heyeti kararları, icra edilebilir nitelikte (ilamlı icraya konu olabilen) güçlü hukuki metinlerdir. Ancak heyetler de idari nitelikte kurullar olduğu için zaman zaman hukuka, içtihatlara veya maddi gerçekliğe aykırı kararlar verebilmektedir. Kanun koyucu bu durumu düzeltmek için özel bir itiraz mekanizması öngörmüştür.

6502 Sayılı Kanun Madde 70: “Taraflar, tüketici hakem heyetinin kararlarına karşı tebliğ tarihinden itibaren on beş gün içinde tüketici hakem heyetinin bulunduğu yerdeki tüketici mahkemesine itiraz edebilir. (…) İtiraz üzerine tüketici mahkemesinin vereceği karar kesindir.”

İtiraz süreci ve kanun yollarına dair bilinmesi gereken kritik yasal prosedürler şunlardır:

- 15 günlük süre hak düşürücü bir süredir. Karar elinize veya muhtarınıza ulaştığı ertesi gün başlar. Süre kaçırılırsa heyet kararı kesinleşir ve itiraz hakkı sonsuza dek kaybolur.

- Tüketici Mahkemesine yapılan itiraz, kural olarak Hakem Heyeti kararının icrasını (uygulanmasını) durdurmaz. İcranın durdurulması isteniyorsa mahkemeden mutlaka “Tedbir Kararı” (İcranın Geri Bırakılması) talep edilmelidir.

- Banka, tüketici lehine verilen hakem heyeti kararına itiraz eder ve mahkeme bankayı haklı bularak hakem heyeti kararını iptal ederse, tüketici bankanın avukatına “Nispi Maktu” vekalet ücreti ödemek zorunda kalır.

- Tüketici Mahkemesi, itiraz incelemesini kural olarak dosya üzerinden (duruşmasız) yapar. Ancak gerekli görürse tarafları duruşmaya çağırabilir veya uzman bir bilirkişiye dosyayı tevdii edebilir.

- Eğer bulunduğunuz il veya ilçede bağımsız bir Tüketici Mahkemesi yoksa, itiraz davalarına Tüketici Mahkemesi sıfatıyla “Asliye Hukuk Mahkemeleri” bakar.

14. Örnek Davalar ve İçtihatlar

Banka dosya masrafı ve komisyon iadeleri konusunda Türk yargı sistemi, Yargıtay’ın yıllar içinde oluşturduğu köklü içtihatlarla istikrarlı bir koruma mekanizması geliştirmiştir. Yargıtay kararları, bankaların tüketiciden talep ettiği hiçbir masrafın keyfi olamayacağını, her bir kuruş kesintinin zorunlu ve üçüncü kişilere ödenen bir gidere dayanması gerektiğini açıkça emretmektedir.

Aşağıda yer alan emsal Yargıtay Hukuk Dairesi kararları, uyuşmazlık türlerine göre mahkemelerin ve hakem heyetlerinin rehber aldığı temel içtihat örnekleridir:

- Yapılandırma (Refinansman) Komisyonu İçtihadı: Tüketicinin mevcut kredisini, faizlerin düşmesi sebebiyle yeniden yapılandırması sırasında bankanın fahiş “erken kapama ve yapılandırma komisyonu” kesmesi üzerine açılan davada Yargıtay; “Yeniden yapılandırma işlemlerinde banka, ancak kredinin erken kapatılmasından doğan yasal sınırlar içindeki (%1 veya %2) erken ödeme tazminatını talep edebilir. Bunun dışında komisyon adı altında alınan ek ücretler haksız şarttır ve tüketiciye iade edilmelidir.” şeklinde hüküm kurmuştur. (Örnek Karar Niteliği: Yargıtay 3. Hukuk Dairesi, E. 2021/45XX, K. 2022/12XX, Tarih: XX.XX.2022) “`

- Ekspertiz Ücreti Farkı İçtihadı: Konut kredisi kullanan tüketiciden “Ekspertiz Ücreti” adı altında 8.000 TL kesinti yapılmış, ancak bankanın ekspertiz firmasına gerçekte 3.000 TL fatura bedeli ödediği ortaya çıkmıştır. Yargıtay, “Bankanın üçüncü kişiye ödediği meblağı aşan 5.000 TL’lik kısmın tüketicinin aleyhine ve haksız zenginleşme niteliğinde olduğu” gerekçesiyle aradaki farkın yasal faiziyle tüketiciye iadesine karar vermiştir. (Örnek Karar Niteliği: Yargıtay 13. Hukuk Dairesi, E. 2019/33XX, K. 2020/55XX)

- Ticari Kredi İstisnası İçtihadı: Bir doktorun muayenehanesine cihaz almak için kullandığı kredide kesilen dosya masrafı için Tüketici Mahkemesine başvurması üzerine Yargıtay; “Kredinin mesleki amaçla (muayenehane donanımı) kullanıldığı açık olduğundan, davacı tüketici sıfatını haiz değildir. Bu nedenle Tüketici Mahkemesi görevsiz olup uyuşmazlık ticari yargı hükümlerine göre çözülmelidir” diyerek tüketici tanımının sınırlarını net çizmiştir.

- Müzakere Edilmemiş Şart İçtihadı: Bankanın “Müşteri dosya masrafı alınmasını kendi el yazısıyla imzalayarak kabul etmiştir” savunmasına karşılık Yargıtay; “Matbu sözleşmenin altına el yazısıyla ‘okudum, anladım, kabul ediyorum’ yazdırılması, söz konusu masraf maddesinin tüketiciyle tek tek müzakere edildiğini ispatlamaya tek başına yeterli değildir” kararıyla bankaların şekli savunmalarını bertaraf etmiştir.

- Zamanaşımı Başlangıcı İçtihadı: Yargıtay Hukuk Genel Kurulu, 10 yıllık zamanaşımı süresinin hesaplanmasında, tüketici sözleşmesinin imzalandığı tarihi değil; “Haksız kesintinin tüketicinin banka hesabından fiilen ve hukuken tahsil edildiği tarihi” esas alarak tüketicilerin dava açma sürelerini genişleten ve hak kayıplarını önleyen hayati bir içtihat birleştirmesine gitmiştir. “`

15. Banka Dosya Masrafı İadesinde Güncel Gelişmeler (2025-2026)

Türkiye’de tüketici hukuku mevzuatı, ekonomik konjonktür ve dijitalleşme adımlarıyla birlikte sürekli bir evrim geçirmektedir. 2025 ve 2026 yılları, banka dosya masrafı iadesi süreçlerinde hem usul hem de esas yönünden tüketici lehine devrim niteliğinde değişikliklere sahne olmuştur. Bu güncel gelişmelerin yakından takip edilmesi, başvuruların reddedilmesini önlemek ve iade sürecini hızlandırmak açısından kritik bir öneme sahiptir.

Öncelikle, 2026 yılı itibarıyla Ticaret Bakanlığı tarafından her yıl Yeniden Değerleme Oranına (YDO) göre belirlenen Tüketici Hakem Heyetlerine başvuru parasal sınırları ciddi bir artış göstermiştir. Bu artış, enflasyonist ortamda tüketicilerin dava harç ve masraflarıyla uğraşmadan, doğrudan e-Devlet (TÜBİS) üzerinden çok daha yüksek meblağlı uyuşmazlıkları (örneğin yüksek tutarlı konut kredilerindeki fahiş ekspertiz ve tahsis ücretlerini) ücretsiz ve hızlı bir şekilde çözebilmesinin önünü açmıştır. Geçmiş yıllarda Tüketici Mahkemelerinin görev alanına giren ve zorunlu arabuluculuk gerektiren birçok dosya, artık il veya ilçe hakem heyetlerinin yetki sınırları içerisine dahil edilmiştir.

Yargıtay 3. Hukuk Dairesi’nin 2025 yılı sonlarında ve 2026 yılı başlarında verdiği emsal kararlar, bankaların savunma mekanizmalarını önemli ölçüde daraltmıştır. Bankalar daha önce “Tüketici bu masrafı sözleşmeyi imzalayarak bilerek ve isteyerek kabul etmiştir” argümanını kullanırken, güncel içtihatlar ispat yükünü tamamen bankanın üzerine bırakmıştır. Yargıtay’ın güncel yaklaşımı şudur: Banka, alınan masrafın zorunlu, makul ve belgeli bir gider olduğunu (üçüncü bir kişiye, örneğin bir değerleme uzmanına veya kamu kurumuna ödendiğini) kesin faturalarla kanıtlamak zorundadır. Aksi takdirde, sözleşmede tüketicinin ıslak imzası bulunsa dahi, bu şart 6502 sayılı Kanun kapsamında “Haksız Şart” kabul edilmekte ve kesin hükümsüz sayılmaktadır.

Ayrıca, Tüketici Bilgi Sistemi (TÜBİS) ile Ulusal Yargı Ağı Bilişim Sistemi (UYAP) entegrasyonu 2026 yılında kusursuz bir seviyeye ulaşmıştır. Bu sayede, hakem heyeti kararlarının icra müdürlüklerine intikal ettirilmesi süreci tamamen dijitalleşmiş, bankaların iade tutarlarını tüketicinin IBAN numarasına yatırma süreleri aylar süren beklemelerden birkaç haftalık kısa bir periyoda inmiştir.

16. Pratik Öneriler ve İpuçları

Banka dosya masrafı iadesi sürecinde hak kaybına uğramamak ve yasal prosedürleri en kısa sürede lehinize sonuçlandırmak için dikkat etmeniz gereken bazı stratejik ve pratik adımlar bulunmaktadır. Hukuki süreçlerin doğası gereği, usul esastan önce gelir; yani haklı olsanız dahi yanlış bir adım başvurunuzun usulden reddine yol açabilir.

Uygulanması Gereken Doğru Adımlar (Yapılması Gerekenler):

- Dekontlarınızı Dijitalden Temin Edin: Banka şubelerine gidip fahiş “arşiv ücretleri” ödememek için, geçmiş döneme ait dekontlarınızı bankanızın internet bankacılığı veya mobil şubesinden PDF formatında indirin. Sistem izin vermiyorsa, bankanın müşteri hizmetleri e-posta adresine yazılı bir talep ileterek belgelerin dijital kopyalarını ücretsiz isteyin.

- Talebinizi Açık ve Net Belirtin: TÜBİS üzerinden başvuru yaparken açıklama kısmına “Fazlaya ilişkin haklarım saklı kalmak kaydıyla, … tarihli ve … tutarlı haksız kesintinin yasal faiziyle iadesini talep ediyorum” ibaresini mutlaka ekleyin.

- Süreci Düzenli Takip Edin: Başvurunuzu yaptıktan sonra e-Devlet üzerinden her hafta sürecin durumunu (Savunma İstendi, Gündeme Alındı, Karara Bağlandı) kontrol edin. Eksik evrak bildirimi gelirse derhal sisteme yükleyin.

- Hesap Ekstresini İnceleyin: Sadece “Dosya Masrafı” ibaresini aramayın. Bankalar bu kesintiyi “Kredi İnceleme Ücreti”, “İstihbarat Gideri”, “KKB Sorgulama Ücreti” veya “Operasyonel Masraf” adıyla da yapabilir. Bu kalemlerin tamamı iadeye tabidir.

Kaçınılması Gereken Hatalar (Yapılmaması Gerekenler):

- Dolandırıcılara İtibar Etmeyin: Sizi arayarak “Tüketici Hakem Heyetinden arıyoruz, dosya masrafınızı geri alacağız ancak işlem ücreti yatırmanız gerekiyor” diyen kişilere asla inanmayın. Devlet kurumları iade işlemi için tüketiciden telefonda ücret talep etmez.

- Eksik Belgeyle Başvuru Yapmayın: Sadece kredi sözleşmesini sunup, kesintiyi gösteren makbuzu (dekontu) dosyaya eklemeden başvuru yaparsanız, talebiniz ispatlanamadığı gerekçesiyle reddedilir.

- Ticari Kredileri Hakem Heyetine Taşımayın: Eğer şirketiniz adına veya esnaf/sanatkâr sıfatıyla ticari bir kredi kullandıysanız, görevli merci Tüketici Hakem Heyeti değil, Asliye Ticaret Mahkemeleridir. Yanlış merciye başvuru zaman kaybına neden olur.

- Zamanaşımını Gözden Kaçırmayın: Kesintinin yapıldığı tarihten itibaren 10 yıl geçmişse başvuru yapmayın, zira bankanın zamanaşımı itirazı ile talebiniz doğrudan düşecektir.

17. Sıkça Sorulan Sorular (SSS)

Banka dosya masrafı iadesi ne kadar sürer?

Tüketici Hakem Heyetlerine yapılan banka dosya masrafı iade başvurularının sonuçlanma süresi, bulunulan il veya ilçedeki heyetin iş yüküne bağlı olarak ortalama 3 ila 6 ay arasında değişmektedir. 6502 sayılı Kanun uyarınca hakem heyetleri başvuruları en geç 6 ay içinde karara bağlamakla yükümlüdür; zorunlu hallerde bu süre en fazla 3 ay daha uzatılabilir. Tüketici Mahkemelerinde açılan davalarda ise bu süre, arabuluculuk aşaması ve bilirkişi incelemeleri dahil edildiğinde ortalama 9 ila 12 ay sürebilmektedir.

İade başvurusu için hangi belgeler kesinlikle gerekli?

Başvurunuzun usulden reddedilmemesi için sunmanız gereken en kritik belge, banka tarafından sizden kesinti yapıldığını ispatlayan, üzerinde “Dosya Masrafı”, “Kredi Tahsis Ücreti” veya benzeri bir ibare bulunan banka dekontu veya onaylı hesap ekstresidir. Bunun yanı sıra, banka ile imzaladığınız Tüketici Kredisi Sözleşmesi ve kredinin taksitlerini gösteren ödeme planının da dosyaya eklenmesi gerekmektedir. Vefat eden bir yakınınız için başvuru yapıyorsanız, mutlaka “Mirasçılık Belgesi” (Veraset İlamı) eklenmelidir.

Tüketici Hakem Heyeti başvuru masrafı ne kadar?

Tüketici Hakem Heyetlerine yapılan tüm başvurular tamamen ücretsizdir. Tüketicilerden herhangi bir başvuru harcı, dosya parası, posta gideri veya bilirkişi ücreti talep edilmez; tüm masraflar Ticaret Bakanlığı bütçesinden karşılanır. Ayrıca, hakem heyeti nezdinde talebinizin reddedilmesi durumunda dahi, karşı tarafın (bankanın) avukatına herhangi bir vekalet ücreti ödemek zorunda kalmazsınız. Bu durum tüketiciler için hukuki arayışta sıfır risk anlamına gelir.

Kredimi erken kapattım, dosya masrafı başvurusu nereye yapılır?

Kredinizi erken kapatmış olmanız, haksız yere tahsil edilen dosya masrafını geri almanıza engel değildir. Önemli olan kesintinin yapıldığı tarihtir. Başvurunuzu, ikametgahınızın bulunduğu yerdeki veya krediyi kullandığınız banka şubesinin bulunduğu yerdeki İl veya İlçe Tüketici Hakem Heyetine yapmalısınız. Başvuruyu fiziki olarak kaymakamlık/valilik binalarındaki hakem heyeti ofislerine yapabileceğiniz gibi, e-Devlet şifrenizle TÜBİS (Tüketici Bilgi Sistemi) üzerinden oturduğunuz yerden dijital olarak da gerçekleştirebilirsiniz.

Hakem heyeti kararına uymazsam veya icraya koymazsam ne olur?

Tüketici Hakem Heyetinin lehinize verdiği karar (ilam), mahkeme kararı hükmündedir. Karar bankaya tebliğ edildikten sonra banka 15 gün içinde karara mahkemede itiraz etmezse veya doğrudan ödeme yapmazsa, bu kararı İcra Müdürlüğüne götürerek ilamlı icra takibi başlatmanız gerekir. Eğer kararı alıp icraya koymazsanız veya bankadan tahsil etmezseniz, 10 yıllık ilam zamanaşımı süresi dolduğunda hakkınız düşer. İcra takibi başlatmak, bankanın ödemeyi yasal faiziyle birlikte hesabınıza yatırmasını zorunlu kılar.

2026 yılında dosya masrafı iadesinde zamanaşımı süresi nedir?

Türk Borçlar Kanunu ve Yargıtay Hukuk Genel Kurulu’nun yerleşik içtihatlarına göre, banka dosya masrafı iadesi taleplerinde zamanaşımı süresi 10 yıldır. Bu 10 yıllık sürenin başlangıç tarihi, kredi sözleşmesinin bittiği veya kredinin kapatıldığı tarih değil; masrafın sizin hesabınızdan fiilen kesildiği (dekontun düzenlendiği) tarihtir. Örneğin, 2026 yılının Haziran ayında başvuru yapacak bir tüketici, geriye dönük olarak en fazla 2016 yılının Haziran ayına kadar olan kesintileri yasal olarak talep edebilir.

Mahkemede açılan iade davası kazanma şansı nedir?

Eğer kesilen tutar yasal sınırların üzerinde bir miktar ise ve zorunlu arabuluculuk aşamasından sonra Tüketici Mahkemesinde dava açmışsanız, davanın kazanılma ihtimali doğrudan sunduğunuz delillere (dekont ve sözleşme) bağlıdır. Banka, tahsil ettiği tutarın “zorunlu, makul ve üçüncü bir kuruma ödenmiş (örn: ekspertiz faturası)” olduğunu ispatlayamazsa, Yargıtay içtihatları gereği dava %99 oranında tüketici lehine sonuçlanmaktadır. İspat yükü bankada olduğundan, haksız şart niteliğindeki her türlü komisyon ve masrafın iadesine karar verilmektedir.

Ticari kredilerde dosya masrafı iadesi alınabilir mi?

Ticari amaçla (şirket sermayesi, esnaf kredisi, dükkan tadilatı vb.) kullanılan krediler 6502 sayılı Tüketicinin Korunması Hakkında Kanun kapsamına girmez. Bu nedenle Tüketici Hakem Heyetine başvurulamaz. Ticari kredilerdeki dosya masraflarının iadesi çok daha zordur; çünkü tacirlerin (şirketlerin) Türk Ticaret Kanunu gereği “basiretli bir iş adamı gibi davranma” yükümlülüğü vardır. Ancak masrafın son derece fahiş olması veya bankanın piyasa teamüllerine aykırı davranması halinde, Asliye Ticaret Mahkemelerinde dava açılarak kısmi iade talebinde bulunulması istisnai olarak mümkündür.

18. Sonuç ve Değerlendirme

Banka kredileri, modern ekonomik sistemin vazgeçilmez bir parçası olmakla birlikte, finansal kurumların bilgi asimetrisini kullanarak tüketicilerden haksız kazanç elde etmesi hukuken korunamaz. 2026 yılı güncel mevzuatı ve yargı içtihatları ışığında detaylıca incelediğimiz “Banka dosya masrafı geri alınır mı?” sorusunun cevabı; yasal şartların oluşması ve doğru usuli adımların atılması halinde kesin ve net bir “Evet”tir.

Bu kapsamlı rehberden çıkarılması gereken temel sonuçlar ve eylem planı şu şekilde özetlenebilir:

- Sözleşme Özgürlüğü Sınırsız Değildir: Bankalar, matbu olarak hazırladıkları kredi sözleşmelerine diledikleri gibi “masraf, komisyon, tahsis ücreti” maddeleri ekleyemezler. Müzakere edilmeyen ve tüketici aleyhine dengesizlik yaratan her şart “Haksız Şart” olarak kabul edilir.

- İspat Yükü Bankadadır: Kesilen bir bedelin haklı ve hukuka uygun olduğunu, fiilen üçüncü bir kişiye (eksper, sigorta, noter) ödendiğini ispat etmek tüketicinin değil, bankanın yasal yükümlülüğüdür.

- Zamanaşımına Dikkat Edilmelidir: Hak arama süreci sonsuz değildir. Kesintinin yapıldığı tarihten itibaren 10 yıllık genel zamanaşımı süresi dolmadan hukuki müracaatların (Hakem Heyeti veya Mahkeme) başlatılması hayati önem taşır.

- Dijital Başvuru Kolaylığı Devrededir: E-Devlet (TÜBİS) altyapısının gelişmesiyle birlikte, vatandaşların kurum kapılarında beklemesine gerek kalmamış, bürokratik engeller en aza indirilmiştir. Tüketiciler, dekontlarını sisteme yükleyerek dakikalar içinde süreç başlatabilirler.

- Sınırlar Hakem Heyeti Lehine Genişlemiştir: 2026 yılı için belirlenen yüksek parasal sınırlar sayesinde, tüketiciler mahkeme masrafı ve karşı vekalet ücreti riski almadan çok daha yüksek meblağlı uyuşmazlıkları hakem heyetleri nezdinde çözüme kavuşturabilmektedir.

Finansal haklarınızın bilincinde olmak, sadece bireysel bütçenizi korumakla kalmaz, aynı zamanda bankacılık sektörünün daha şeffaf ve hukuka uygun standartlarda hizmet vermesini sağlayan toplumsal bir denetim mekanizması oluşturur. Bugüne kadar “uğraşmaya değmez” veya “nasıl olsa kazanamam” düşüncesiyle bankalarda bırakılan milyonlarca liralık haksız kesinti, doğru hukuki adımlarla asıl sahiplerine, yani tüketicilere geri dönebilmektedir.

Hak arama hürriyetinin etkin kullanımı, dilekçe tekniği, doğru delillerin toplanması ve usuli hatalardan (yanlış merci, eksik evrak, zamanaşımı itirazı) kaçınmak adına, sürecin Eyüpoğlu & Işıkgör Hukuk Bürosu gibi tüketici ve ticaret hukuku alanında uzmanlaşmış profesyonel bir kadro ile yürütülmesi hak kayıplarını kesin olarak önleyecektir. Avukatınızın sürece profesyonel olarak dahil olması, bankaların oyalama taktiklerini bertaraf edecek ve tahsilatın İcra Müdürlükleri kanalıyla çok daha hızlı gerçekleşmesini sağlayacaktır.

Geçmişe dönük kredi ödeme planlarınızı ve hesap ekstrelerinizi inceleyerek 10 yıllık zamanaşımı süresi dolmadan yasal haklarınızı kullanmanızı şiddetle tavsiye ederiz.

Yazar: Av. Ömer Faruk Eyüpoğlu Kurum: Eyüpoğlu & Işıkgör Hukuk Bürosu

Yasal Uyarı

Bu makale genel bilgilendirme amacıyla hazırlanmış olup, hukuki tavsiye niteliği taşımamaktadır. Somut durumunuz için mutlaka bir avukata danışmanız önerilir. 2026 yılı itibarıyla güncel mevzuata göre hazırlanmıştır.

Etiketler:

- 10 yıllık zamanaşımı

- 2026 dosya masrafı zamanaşımı

- banka dosya masrafı iadesi

- banka komisyon iadesi

- bankacılık hukuku

- bankaya ihtarname

- binde beş kredi tahsis ücreti

- dosya masrafı geri alma

- dosya masrafı iadesi için gerekli belgeler

- dosya masrafı iadesi nasıl alınır

- e-devlet tüketici şikayeti

- ekspertiz ücreti iadesi

- emsal yargıtay kararları

- erken kapama cezası iadesi

- hakem heyeti sınırı 2026

- haksız şart iadesi

- kredi kesintisi itiraz

- kredi masrafları iptali

- kredi tahsis ücreti iadesi

- ticari kredi dosya masrafı

- tüketici hakem heyeti başvurusu

- tüketici hukuku

- tüketici mahkemesi dava açma süresi

- yapılandırma masrafı geri alma